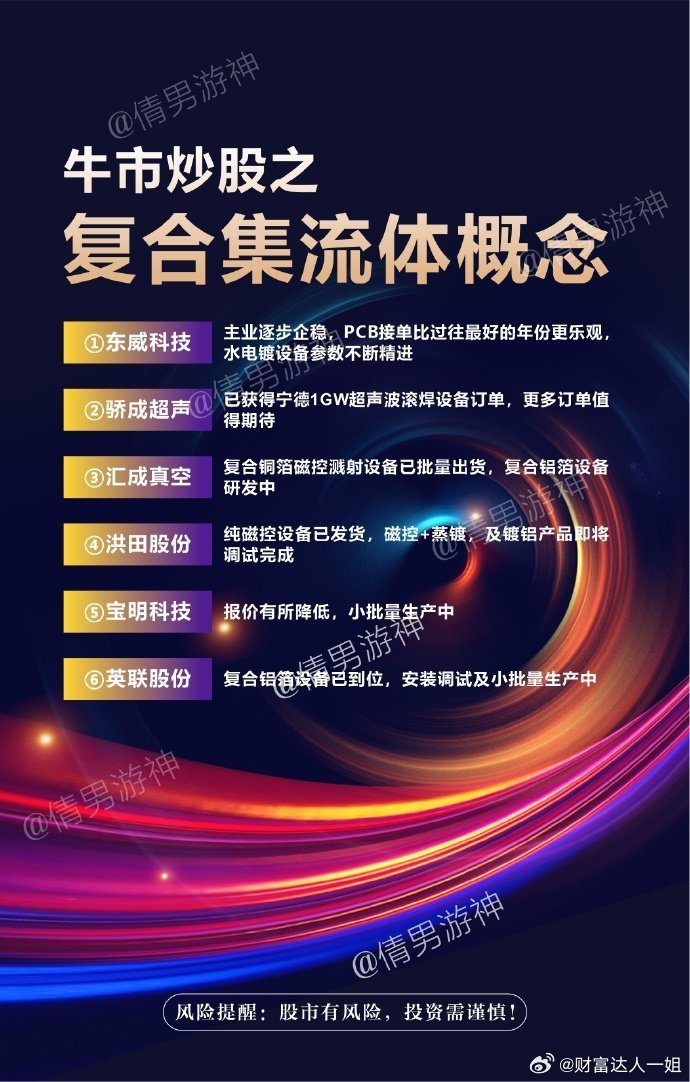

【四论复合集流体】涨到这位置,龙头还具有性价吗?

当前,宝明股价底部起来约35%,跟各位领导再次汇报一下看法:

制约股价上涨空间的因素?

产业化和渗透率。我曾在三论复合集流体中,曾指出“在狼来了多次的情况下,当前只有看到明确的产业化信号--订单或上车,真正的大行情才会到来。”其次,渗透率是制约行情的第二大因素——材料一旦商用,产业化将不可逆,对于新兴产业,渗透率的空间将会是决定股价涨幅的决定性因素!

行业的产业化阶段到哪里了?

黎明将至--宝明已批量化出货。回顾历史,从PET到PP,主要解决了材料能不能用的问题;从PP复合铜箔到微孔复合铜箔。主要是解决电池厂商量产等问题--当前产业化已不存在大问题。从宝明科技回复投资人的措辞中,也可管中窥豹--24年初,公司曾表示产品达到“产业化应用的条件”;25 年 5月末,公司回复“复合铜箔已实现批量化供货”。据了解,龙头公司近月的单月出货金额已超百万元--假设单车1000平,这意味着每月供给超200辆车,这就不是送样的问题了,这是产业化正式启航的信号!

行业渗透率空间会达到多高?

暂且不谈复合铜箔的安全性等优势,只从纯铜箔迭代空间接近上限,被替代就成为了必然!而行业渗透率空间取决于成本和性能:1)就成本而言,材料龙头的报价已低于纯铜箔;2)就性能而言,当前新一代的多孔复合铜箔已解决前期担忧的快充等问题,且未来伴随固态的发展,复合铜箔的优势将会进一步增强。就此而言,未来复合铜箔的渗透率将相当高。

落地至市场,个股怎么看?

优先选择材料龙头,其次是设备龙头。在前期段子中,曾写到“前景光明的新兴产业发展初期,可商用、可量产的产品才是至关重要的因素。”当前,谁生产出可商用、可量产的产品,谁就会优先受益,且若不考虑技术扩散等因素,龙头公司在探索过程中付出的艰辛和努力,后来者大概率也要付出类似的艰辛,这意味着前期龙头的优势会相当明显。其次,当前之所以不同于2022年集流体设备先行的行情,是因为只有材料公司看到明确的产业化信号,且预期既有产能(1.5亿平+)将要打满,才会进一步扩张产能,这意味着行业演进的规律是先有材料大订单,继而才是设备厂商订单。

a股a股冲高回落放量1188亿