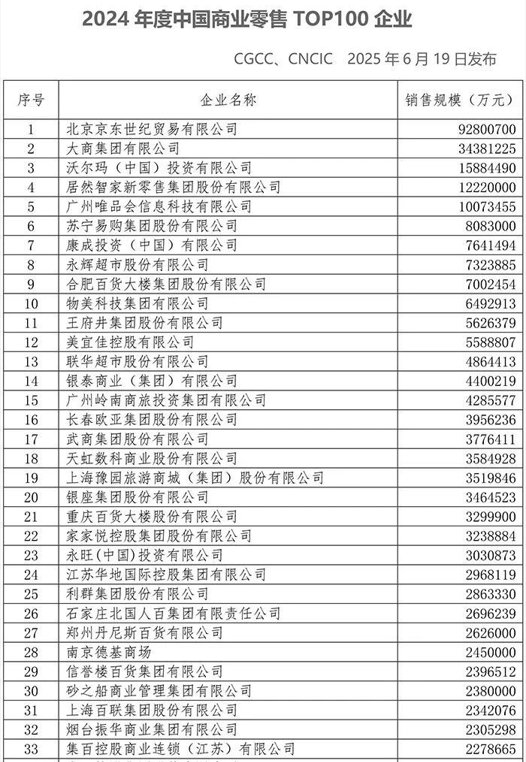

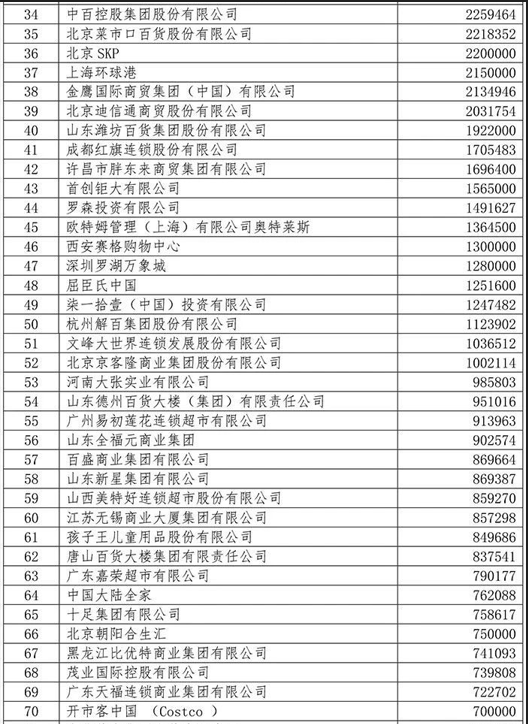

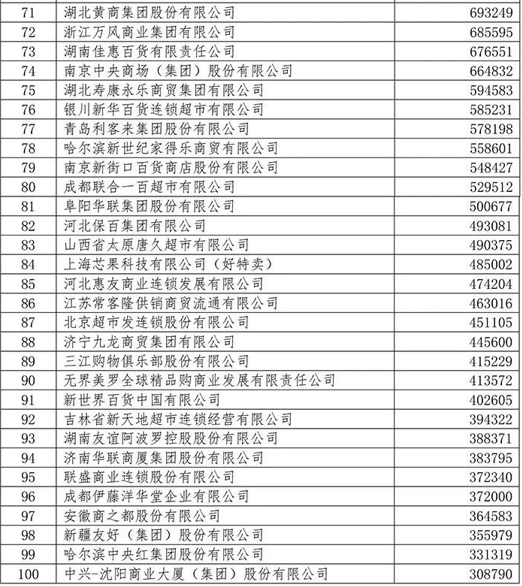

从我国2024年商业零售百强业绩及分布情况来看,区域实体零售企业仍是主力群体,66家该类型的百强企业销售金额超9500亿元,同比微增1.2%,占销售总额28%,同比微增1.1%;跨区域实体零售企业为32家,销售额超过14200亿元,同比微增0.4%,占销售总额41.8%,微跌2.6%。 具体到各个细分业态,仓储会员店发展较快,销售金额同比增长超过两位数;以高品质、大折扣、强体验为卖点的奥特莱斯及其类似业态广受认可,销售金额同比增长超8%;便利店业态也有5%左右的同比增长。超市业态同比微增,百货店和购物中心业态成为失意者,销售金额同比下跌。 顶层设计重视县域经济发展,诸多零售百强企业在加强一线城市、新一线城市等高线城市竞争的同时,已经将布局重点投向部分具有区位优势,即身处都市圈、城市群内的三四线城市及县域,这或将成为竞争新赛道。 对于零售百强企业而言,低线城市和县域与高线城市之间的消费“断裂带”一旦填补,“低成本土地溢价+首店经济杠杆”可以既完成低线城市的消费升级,也让彼此之间的同质化竞争局面有所改善。从今年1季度的相关数据来看,低线城市已经迎来了大量的商业项目落地与推进。 与新能源汽车、家电等产品“下乡”类似,低线城市和县域商业空白被精准补位,广阔的下沉市场正迎来更多重量级玩家,“小城镇+大型商业项目”将带来怎样的消费效应值得期待。