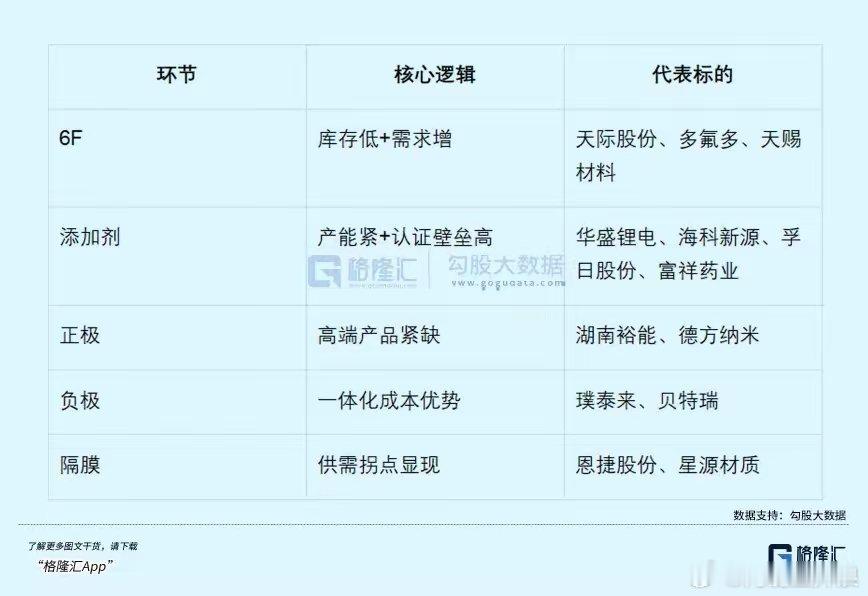

存储的大涨是周期的力量,但锂电储能超级周期,才刚刚拉开序幕。背靠新能源大发展和AI数据中心电力需求,从政策支持、市场需求和涨价三方共振来看,锂电储能已经开启下个超级周期。如果说政策是“催化剂”,那全球需求爆发就是“核燃料”,烧得比想象中更旺。需求爆发全球都在抢储能,订单排到2028年。海外市场更夸张,2025年上半年中国储能企业的海外订单就有163GWh,同比暴涨246%,覆盖50多个国家。美国因为AI数据中心缺电,都是抢着装储能;欧洲要实现碳中和,储能是必选项;中东、澳洲有钱又缺电,订单都是GWh级别的“超级大单”。现在建大型数据中心,不配套储能根本批不下来。AI数据中心成了储能的“新金主”。微软CEO都吐槽“缺电比缺算力还严重”,很多算力卡因为没电在吃灰吃土。星星充电在美国签了32GWh的大单,专门给数据中心供电;海辰储能、三星SDI的超大订单,也大多和这个场景相关。国内、海外、数据中心,三驾马车一起拉,储能需求想不爆发都难。材料涨价涨价潮已经停不下来,锂电电解液相关品种:六氟磷酸锂、VC/FC添加剂、EC溶剂,供需结构持续优化,涨价行情从散单向长单传导。一、六氟磷酸锂:因产能扩张停滞、头部企业协同控产,涨价确定性与持续性最强,当然近期涨势也是最强。二、添加剂(VC/FC):受益于高性能电池需求提升,弹性次之。三、溶剂短期受检修扰动有提价预期。☞ 电解液在需求持续扩张下快速增长1–9月累计产量已达147万吨,同比大增43.67%,预计全年有望突破200万吨。当前整个锂电储能板块行情还处于初始阶段,中期(2026年二、三季度)有望延续上行趋势,重点跟踪市场需求和头部企业业绩弹性。壹、6F:涨价先锋,弹性最大从底部4.5万元/吨涨到现在,6F已经涨了50%,而且还在往上走。受益最大的就是有产能优势的企业:◎ 天际股份:单吨净利弹性最大,价格每涨1万元,利润就增厚1.2亿元;◎ 多氟多:一体化布局,成本比同行低,还在扩产;◎ 天赐材料:绑定宁德时代、特斯拉,液态6F技术更有优势。贰、电解液添加剂(VC/FEC):接力涨价,缺口比想象中大。现在需求一爆发,直接供不应求。9月份以来VC已经涨了40%,11月更是每天都在涨价,从底部到现在涨了50%,大有接力6F的势头。更关键的是,添加剂的产能门槛高,小厂的产品过不了大厂认证,有效产能特别紧张。受益标的很明确◎ 华盛锂电:国内VC产能第一,绑定宁德时代,明年还要扩产。◎ 海科新源:不仅能产添加剂,还能自己做原材料EC,成本更低。◎ 孚日股份、永太科技:产能满负荷运转,直接受益涨价。三、正负极+隔膜:结构性紧缺,涨价在路上。◎ 正极方面磷酸铁锂价格已经从7-8万元/吨回升到10-11万元/吨,高端的三代高压实产品更是紧缺,湖南裕能、德方纳米这些龙头都是满产状态,根本没库存。◎ 负极方面一体化龙头最受益,璞泰来、贝特瑞的石墨化成本优势明显,开工率随着需求回暖一直在提升,盈利弹性越来越大。◎ 隔膜方面湿法隔膜价格已经触底,干法隔膜已经涨了 20%-30%。恩捷股份、星源材质这些龙头,供需拐点已经出现,随着储能需求持续超预期,后续涨价空间不小。简单总结说,上游材料的涨价不是短期炒作,而是供需反转后的必然结果,而且这波涨势才刚刚开始。锂电储能的超级周期,是全产业链的红利。从系统集成到电芯,再到上游材料每个环节都有核心标的,逻辑清晰又扎实。◎ 储能系统/PCS:躺着吃全球订单红利系统集成和PCS(电力转换系统)是直接受益于订单爆发的环节,尤其是能做海外订单的企业,毛利率比国内高不少。◎ 阳光电源全球大储市占率35%,美国市场毛利率超40%,前三季度储能出货29GWh,同比涨70%,海外发货占比高达83%;◎ 海博思创国内大储龙头,市场份额超20%,2025年Q3净利润同比暴涨872%,海外订单也在加速。◎ 阿特斯美国储能出货占自己一半,和海外客户签了5GWh的长期订单,2026年储能出货目标12GWh,增速50%+。不过需要注意的是,目前诸如6F、磷化工、储能等已上涨较长时间,很多已经翻倍。后面各环节节奏、企业基本面和弹性区别会较大,我也会持续跟踪多方面研究。