四维图新2025年三季报解读:

营收微增难掩盈利压力,毛利率承压下的转型挑战

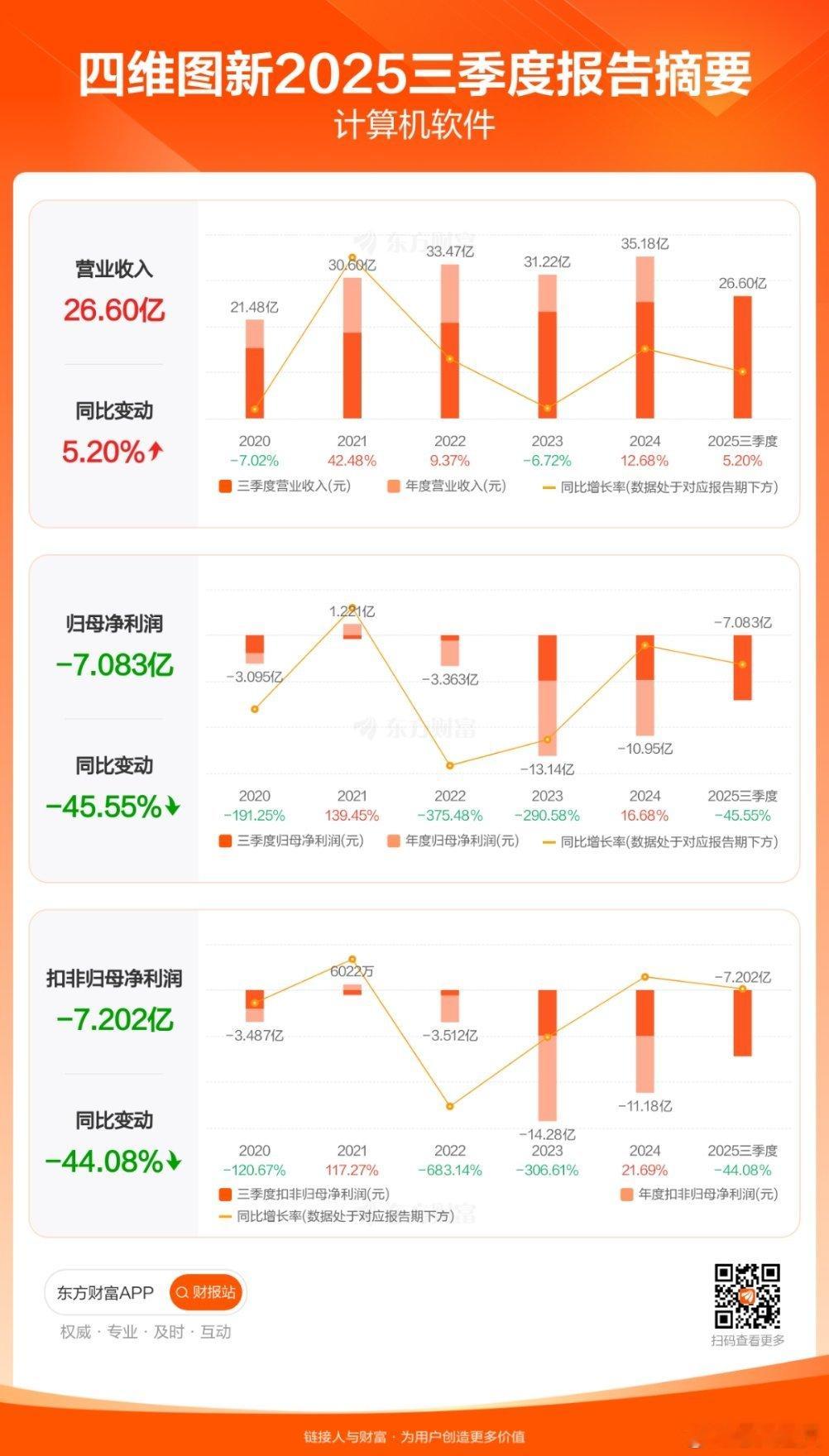

一、核心财务数据概览

2025年前三季度,四维图新实现营业总收入26.60亿元,同比增长5.20%,保持小幅增长态势 ;归母净利润为-7.08亿元,同比亏损扩大45.55%;扣非归母净利润-7.20亿元,同比下降44.08%,盈利端压力显著加大 。

单季度维度,Q3业绩呈现明显承压特征:单季毛利率仅18.97%,同比大幅下降18.76个百分点,环比下降11.89个百分点;净利率低至-44.64%,较上年同期及上一季度分别下降28.93个、27.92个百分点,盈利能力短期恶化显著 。

资产与现金流方面,期末资产总计106.49亿元,应收账款10.88亿元;经营活动产生的现金流量净额为-2.50亿元,呈现净流出状态,而销售商品、提供劳务收到的现金达29.42亿元,显示收入与现金流匹配度有待改善 。

二、与中报及历史业绩对比分析

(一)营收增速:增长动能边际放缓

2025年上半年营收17.61亿元,同比增长5.62%;前三季度营收增速微降至5.20%,较2024年前三季度9.06%的增速明显回落,反映业务增长动能有所减弱 。

分业务看,智云业务仍为核心收入支柱,占比达71.84%;智芯业务占比14.73%,智舱、智驾业务占比分别仅为6.70%、4.38%,高阶智能化业务贡献仍显不足,业务结构优化进度滞后 。

(二)盈利水平:毛利率大幅下滑引致亏损扩大

亏损幅度持续扩大:上半年归母净亏损3.11亿元,前三季度累计亏损达7.08亿元,意味着Q3单季亏损额达3.97亿元,较上半年单季均值显著增加,亏损扩大趋势未得到遏制 。

毛利率结构性恶化:前三季度整体毛利率28.28%,同比下降6.41个百分点,较2024年全年34.43%的水平差距进一步拉大;其中Q3单季毛利率跌破20%,创下阶段性低点,显示核心业务盈利空间受到严重挤压 。

(三)费用与营运:管控成效难抵盈利下滑

费用率小幅优化但绝对值上升:前三季度期间费用13.46亿元,同比增加3658.68万元;期间费用率50.60%,同比下降1.19个百分点。分项来看,销售费用同比增长3.75%,研发费用同比增长2.18%,财务费用同比增幅达56.07%,费用端刚性压力仍存 。

营运能力成唯一亮点:应收账款周转率平均为3.42次/年,收账效率保持优秀水平,在财务指标中表现突出,但未能对冲盈利与现金流端的弱势 。

三、核心问题与潜在机遇

(一)短期核心挑战:盈利与现金流双重承压

1. 行业竞争加剧挤压毛利:汽车智能化赛道参与者增多,价格竞争加剧,叠加上游成本压力传导,导致核心业务毛利率持续下滑,尤其是Q3单季毛利率的大幅跳水,反映业务盈利韧性不足 。

2. 财务风险显性化:公司存在四大财务风险,净资产收益率平均-8.03%,营业利润率平均-25.16%,盈利能力极弱;速动比率1.55,短期偿债能力较低;商誉比例达20.57%,资产质量不佳,财务健康度有待改善 。

3. 现金流持续净流出:前三季度经营现金流-2.50亿元,与营收增长形成反差,显示收入转化为现金的效率不足,短期资金周转压力值得关注 。

(二)长期潜在机遇:技术布局与政策红利待释放

1. 全栈技术生态奠定基础:作为新型Tier1,公司构建了“底层地图数据-车载芯片-中高阶辅助驾驶-智能座舱应用”完整技术生态,为后续智能化业务放量提供支撑 。

2. 车路云与自动驾驶政策窗口:车路云一体化为公司智云、智驾业务提供增量空间,而L3/L4自动驾驶国标虽预计2026年底至2027年一季度实施,但政策推进节奏若加快,有望为行业带来结构性机遇。

四、风险提示

1. 盈利恶化风险:若毛利率持续维持低位,且费用端刚性难以缓解,亏损规模可能进一步扩大,影响公司持续经营能力。

2. 行业竞争风险:智能驾驶、车规芯片等领域竞争日趋激烈,头部科技公司与专业厂商双重挤压下,公司市场份额可能面临流失压力。

3. 政策落地风险:自动驾驶国标及车路云一体化相关政策推进不及预期,将延缓高阶智能化业务商业化进程。

4. 财务健康风险:短期偿债能力较弱叠加商誉占比偏高,若资产质量进一步恶化,可能引发流动性风险。

五、结论

四维图新2025年三季报呈现“营收微增、盈利恶化、现金流承压”的黯淡格局,前三季度5.20%的营收增长难掩45.55%的亏损扩大幅度,尤其是Q3毛利率的大幅跳水,暴露了公司在成本控制、业务竞争力等方面的核心短板。尽管公司拥有全栈式技术布局,且受益于汽车智能化长期趋势,但短期来看,盈利修复路径尚不清晰,财务健康度有待改善。当前公司总体财务状况低于行业平均水平,在软件开发行业140家公司中排名靠后。