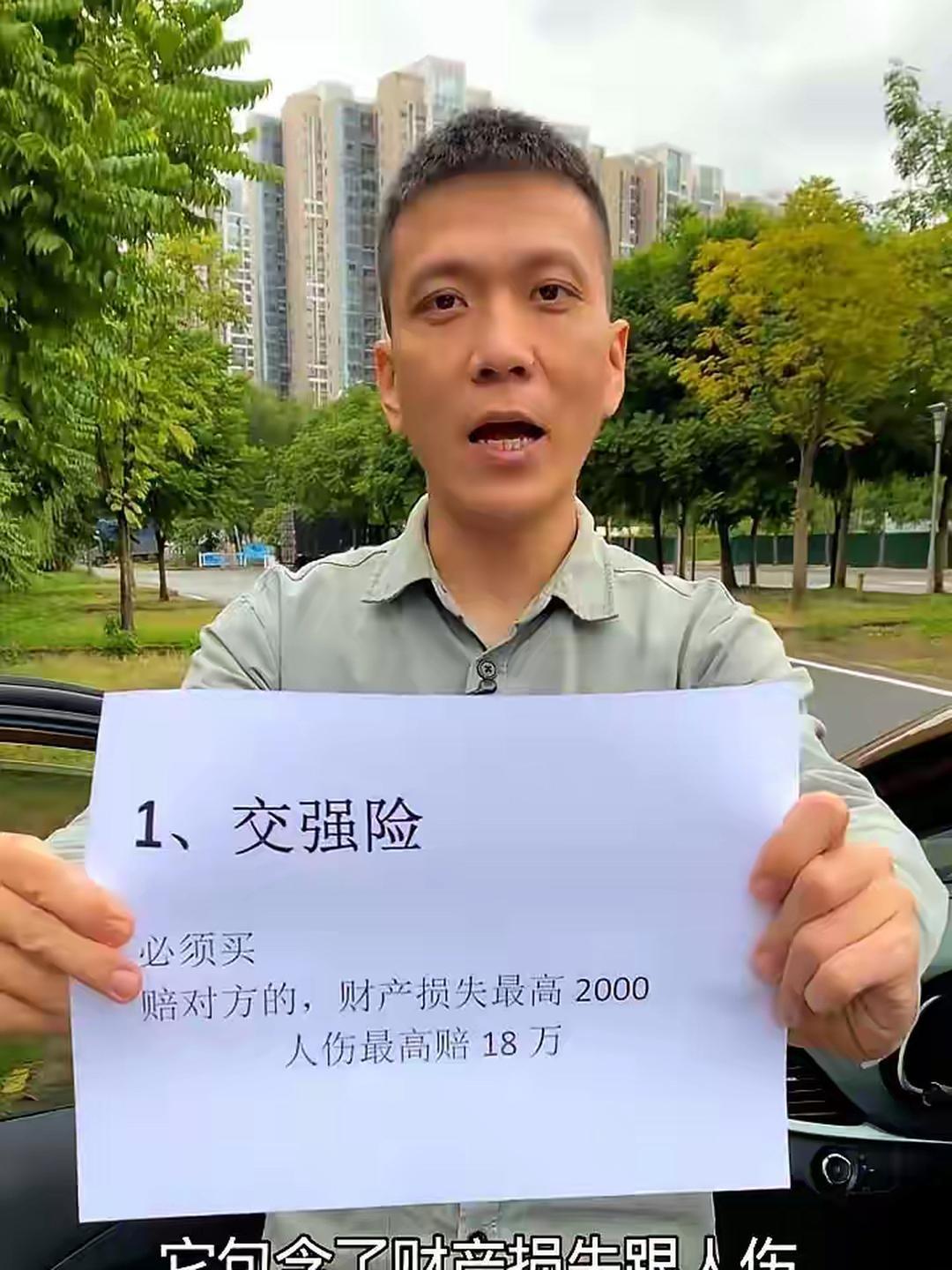

我求你了,现在,马上去翻开你的车险保单。我敢打赌,十个人里头九个,给自己家人买的都是那个“车上人员责任险”。听着挺对吧?错!大错特错。这玩意儿的潜台词是:必须是你的全责,你把车开沟里了,撞墙了,它才赔你车上的家人。要是别人追尾你,你是无责方,对不起,你车上的人一分钱拿不到。 我发小阿凯去年就栽在了这上面,现在提起来还直拍大腿。他2022年买车时,4S店销售推荐“全险套餐”,特意强调“车上人员责任险”能保一家老小,他没细看条款就签了字,每个座位保了2万。去年国庆,他带着老婆孩子去周边景区,在高速上被一辆大货车追尾,车尾撞得稀烂,老婆额头撞在中控台上,缝了八针,孩子胳膊轻微骨折,光医药费就花了三万多。 阿凯以为保险公司能报销,结果理赔员一看保单,直接说“你是无责方,车上人员责任险不赔”。他拿着保单逐条翻,才发现条款里写着“仅在被保险人驾驶车辆发生保险事故且负全部责任、主要责任时赔付”,之前销售压根没提过这茬。他找4S店理论,对方说“合同写得很清楚,是你自己没看”,投诉到监管部门,也因为条款明确只能不了了之。那三万多医药费,最后只能自己掏,追尾的货车司机只赔了车辆维修费,车上人员的损伤人家不管,说“你该找自己的保险公司”。 这事让阿凯彻底懵了,他一直以为“车上人员责任险”就是保车上所有人,哪知道还有“有责无责”的区别。后来我帮他打听才知道,真正能全方位保家人的是“驾乘人员意外伤害保险”(简称驾乘险),不管是别人撞你,还是你撞别人,哪怕是意外翻车、车辆自燃,只要车上人员受伤,都能赔,而且保额能选5万到50万,比车上人员责任险灵活多了。 更坑的是,很多保险公司和4S店都爱推车上人员责任险,因为它保费低、赔付条件苛刻,保险公司赚钱概率大。我做过个小调查,身边20个有车的朋友,17个买的是车上人员责任险,其中15个都不知道“无责不赔”的规则,都是听销售说“能保车上人”就买了。他们总觉得“我开车小心,不会撞别人”,却忘了交通事故里,无责被撞的情况占比一点不低——交通部门数据显示,每年追尾事故中,后车全责的占比超过70%,这意味着一旦出事,车上人员责任险基本用不上。 我自己之前也踩过这个坑,第一年买车时买的车上人员责任险,听阿凯的事后,赶紧换成了驾乘险,每个座位保30万,一年保费才200多,比车上人员责任险贵不了几十块,却踏实多了。上周我堂哥开车被闯红灯的电动车撞了,副驾的嫂子轻微擦伤,去医院检查花了800多,驾乘险第二天就把钱赔下来了,不用跟对方扯皮,也不用自己垫钱。 很多人买保险图省事,觉得“销售推荐的肯定没错”,却不知道保险条款里藏着很多“文字陷阱”。车上人员责任险和驾乘险,名字就差几个字,保障范围却天差地别,保险公司不主动说明,消费者很容易被误导。毕竟对普通人来说,没人会花几个小时逐字研究保险合同,总以为“保车上人”就是字面意思。 可保险公司真的没有告知义务吗?明明有更全面的驾乘险,却优先推荐赔付条件苛刻的车上人员责任险,这算不算变相误导消费者?我们花了钱买保障,最后却因为条款陷阱得不到赔偿,这样的“保险”还有什么意义? 各位读者你们怎么看?欢迎在评论区讨论。