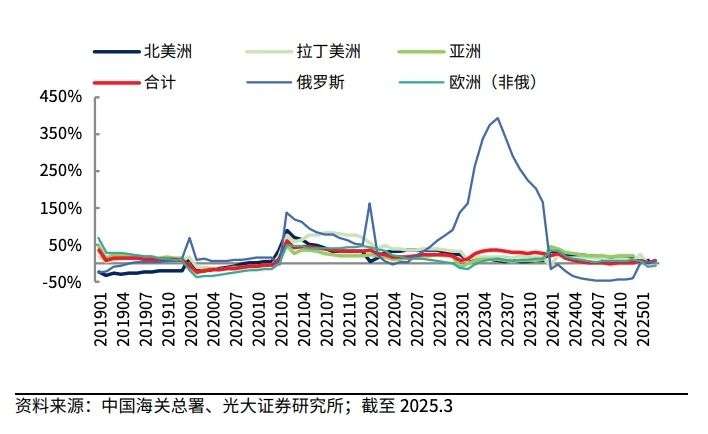

自2011年以来至今,我国一直保持着世界第一机床生产和消费大国的地位。当前,我国机床市场规模突破5000亿元,国产化率提升至60%;五轴联动数控机床进口替代加速,航空航天领域国产设备采购率超80%;智能工厂改造需求爆发,工业母机联网率突破75%。 工业母机已升级为“智能制造核心装备”,2025年全球市场规模达1.2万亿元,中国占比35%;高端数控机床在军工、航天等战略领域自主可控率超90%,成为制造业升级关键支撑。 政策支持与重点行业 2025年6月,国内金属切削机床产量为7.05万台,当月同比增长12.7%;1-6月,国内金属切削机床累计产量为40.26万台,累计增长13.5%。 近年来,国家政策从基础技术的突破到国产化替代,再到支持机床行业的出海和智能化发展,为机床行业注入了强劲动力。国家宏观政策基本围绕机床设备的以旧换新和技术升级,加快设备数字化、智能化和低碳化。 机床行业未来高端化需求增长,低端产能淘汰,市场集中度提升,政策倒逼技术升级和下游新兴行业的拓展。中国机床行业的数控化程度已从2015年的30%升至2024年的51%,未来在国家政策支持下预计将超过75%,市场潜力空间大。 目前,机床应用集中在汽车、电子、通用机械等行业,其中汽车、航空航天需求增长最快,电子、医疗行业保持稳定增长。随着低空经济、人形机器人等新赛道崛起,五轴机床将面临更高精度、更柔性化的需求。 机床出口“量价齐升” 2021-2024年,我国机床行业进口数据逐年下降,出口数据增长较快,金属加工机床进出口保持贸易顺差。 2024年,我国机床行业累计出口金额为268.5亿美元,同比增长6.1%。其中,机床整机出口金额为119.9亿美元,同比增长7.4%,零附件出口金额为148.6亿美元,同比增长5.1%。机床出口均价已从2019年的290美元/台涨到600美元/台。 此前,俄罗斯是我国机床出口的第一市场,占比达22%,目前已回落至13%,德国、印度、巴西等国市场同比增长65%、52%、48%。中国机床不再局限于中低端市场,而是渗透至发达国家和新兴工业国。 以至于有德国某行业协会放话:“中国机床威胁欧洲工业安全”。 中国机床出海的故事,也是中国制造的缩影。 “卡脖子”问题依然存在 机床核心功能部件的性能决定了整机的技术上限,国内一批企业通过深耕上游关键部件,逐步构建起全产业链技术屏障,形成“零部件自主化→系统集成→整机高端化”的独特发展路径,在关键领域形成国产替代能力。 尽管技术突破显著,但国产机床仍面临关键部件“卡脖子”问题。例如,精密轴承、光栅尺等依赖进口,成本占比超40%;部分企业采购进口数控系统导致成本占比高达80%,净利润率不足3%。低利润限制了研发投入,多数中小企业研发占比不足5%,远低于国际龙头15%-20%的水平。 中低端市场竞争激烈,价格战导致利润微薄。在价格战下,部分机床企业年营收超30亿元但毛利率不到10%,技术价值难以转化为价格优势。 国际市场对中国机床“精度低、可靠性差”的刻板印象依然存在。国产设备出口价格仅为外资同类产品的1/3-1/2,品牌溢价能力薄弱。此外,国际标准制定仍由德日主导,中国企业参与度有限。

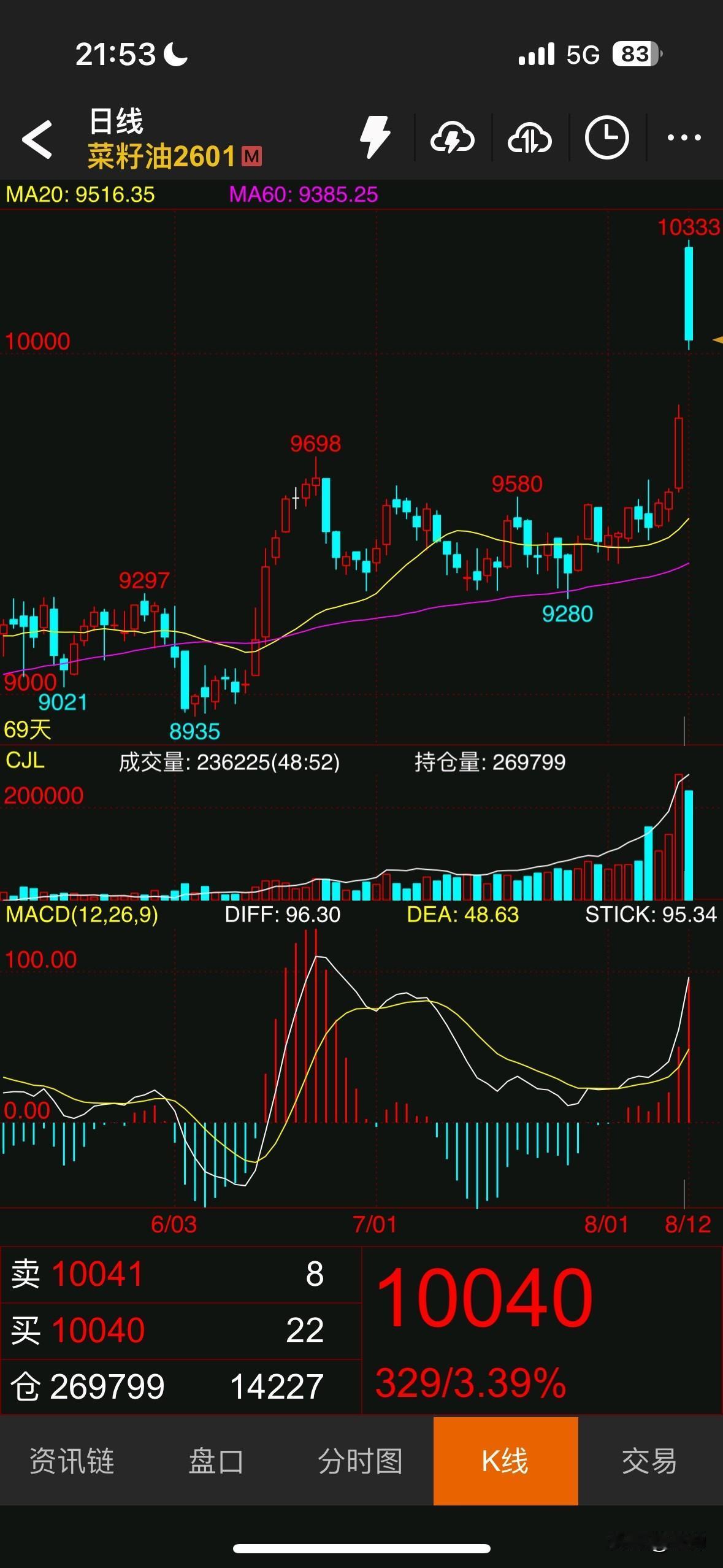

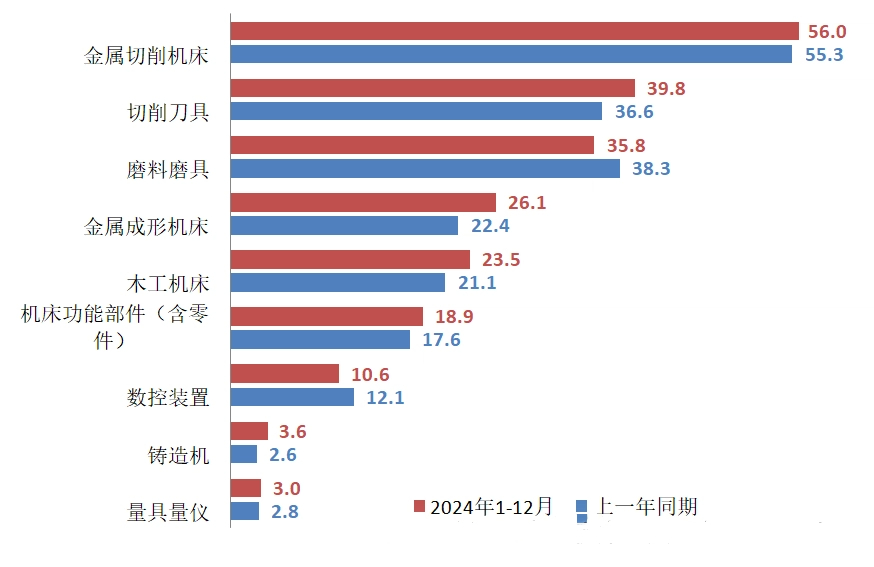

![沪指突破3700点关口这还是我认识的大A么[无奈摊手][无奈摊手]本来不想关注,但每次](http://image.uczzd.cn/1374067358238023689.jpg?id=0)