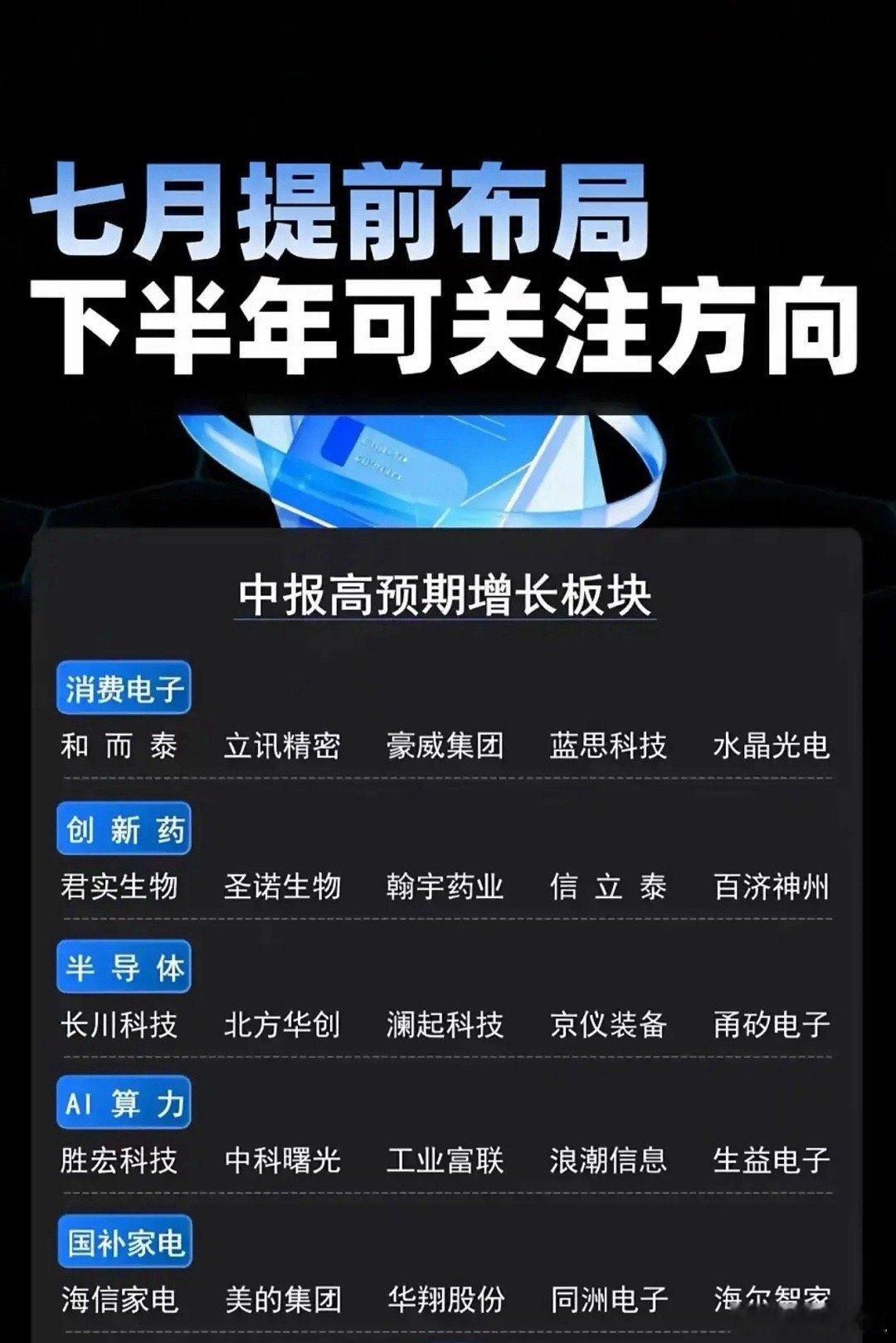

聚焦“中报高预期增长”主线,覆盖消费电子、创新药、半导体、AI算力、国补家电 五大板块,核心逻辑是 中报业绩增速确定性+行业景气度共振。以下结合中报预期、行业趋势及公司基本面,逐板块解析个股:

一、消费电子:AI硬件迭代驱动复苏

板块逻辑:AI手机、MR设备放量,叠加消费复苏,供应链订单环比改善。

和而泰:

智能控制器龙头,覆盖华为、亚马逊。中报看点:AI家电控制器订单增长,汽车电子放量。预计中报净利润增30%-50%,但需警惕北美客户需求波动。

立讯精密:

果链核心+汽车电子新引擎。中报核心:iPhone 16 AI模组、Apple Watch订单超预期,特斯拉线束贡献增量。预计净利润增25%-35%,但需关注苹果压价风险。

豪威集团:

图像传感器龙头,受益AI手机多摄、汽车CIS爆发。中报预计营收增40%+,净利润扭亏,但消费电子CIS面临索尼、三星竞争。

蓝思科技:

玻璃盖板+MR光学龙头,iPhone 16 Ultra玻璃、Meta Quest 4组件放量。预计中报净利增20%-35%,需警惕安卓机复苏缓慢。

水晶光电:

AR-HUD、MR光学元件突破,比亚迪AR-HUD订单增长。预计净利增35%-50%,但Vision Pro中国销量平淡或拖累预期。

二、创新药:研发转化+出海加速

板块逻辑:国产创新药出海、多肽药物商业化,医保谈判后产品放量,中报体现研发落地。

君实生物:

PD-1出海+ 新冠药放量,中报或扭亏。需关注FDA审批进度。

圣诺生物:

多肽原料药爆发,中报净利预计增300%+,但减肥肽临床竞争激烈。

翰宇药业:

多肽CDMO+ 鼻喷药销售,中报净利增1500%+,GLP-1仿制药审批延迟为风险。

信立泰:

心血管药医保放量,中报净利增50%-80%,但降糖药临床进度慢。

百济神州:

泽布替尼全球畅销,中报亏损收窄,需警惕海外新药审批风险。

三、半导体:周期触底+国产替代

板块逻辑:库存去化,设备、材料、芯片国产替代加速,中报反映订单复苏。

长川科技:

AI芯片测试机、碳化硅测试机放量,中报净利增80%-120%,但面临海外设备商降价竞争。

北方华创:

半导体设备全链,AI芯片产线设备订单超预期,中报净利增60%-90%,需警惕美国设备管制升级。

澜起科技:

DDR5内存接口芯片、PCIe Retimer突破,中报净利增50%-70%,但内存价格下跌或拖累需求。

京仪装备:

28nm涂胶显影机量产,中报净利增100%-150%,但光刻设备技术壁垒高。

甬矽电子:

AI芯片封装、射频模块封装放量,中报净利增70%-100%,需警惕先进封装产能过剩。

四、AI算力:服务器需求暴增

板块逻辑:AI服务器订单爆发,带动PCB、服务器业绩高增。

胜宏科技:

AI服务器PCB龙头,中报净利增120%-150%,但PCB价格战风险凸显。

中科曙光:

AI服务器,大模型训练服务器订单暴增,中报净利增80%-110%,需警惕海光芯片供应受限。

工业富联:

英伟达GB200代工龙头,中报净利增50%-70%,地缘政治风险为隐忧。

浪潮信息:

AI服务器市占率35%+,推理服务器订单增400%+,中报净利增100%-130%,需关注英伟达芯片出口限制。

生益电子:

AI服务器背板、5G基站PCB放量,中报净利增60%-90%,但华为订单不及预期或拖累表现。

五、国补家电:政策+出海双驱动

板块逻辑:“以旧换新”补贴+海外增长超30%,中报体现内销+外销双增,利润改善。

海信家电:

海外空调、国内冰洗放量,中报净利增40%-60%,需警惕欧洲经济衰退影响需求。

美的集团:

AI家电+库卡机器人,中报净利增25%-40%,但库卡机器人仍处整合期。

华翔股份:

家电零部件+汽车底盘件,中报净利增50%-80%,汽车价格战或拖累盈利。

同洲电子:

8K电视芯片、海外机顶盒放量,中报净利增70%-100%,但智能电视芯片竞争激烈(晶晨、全志挤压)。

海尔智家:

海外白电+卡萨帝高端线,中报净利增30%-50%,汇率波动为风险。

投资策略:中报机会的“三重筛选”

1. 业绩弹性:优先选 扣非净利润高增(排除非经常性损益)、中报预告增速超50%的标的;

2. 行业景气:绑定高增长赛道(AI算力、创新药出海、半导体设备),警惕纯周期复辟(如家电需验证持续性);

3. 技术壁垒:聚焦有独特竞争力的公司(如澜起科技的Retimer、京仪装备的涂胶显影机),而非同质化竞争标的。

风险提示:中报不及预期(消费电子需求疲软、创新药临床失败)、地缘政治(半导体管制、家电海外政策)、行业竞争加剧(PCB价格战、创新药内卷)。建议跟踪 中报预告披露进度,结合一季报环比、机构调研数据,逢低布局“业绩+逻辑”双硬标的。