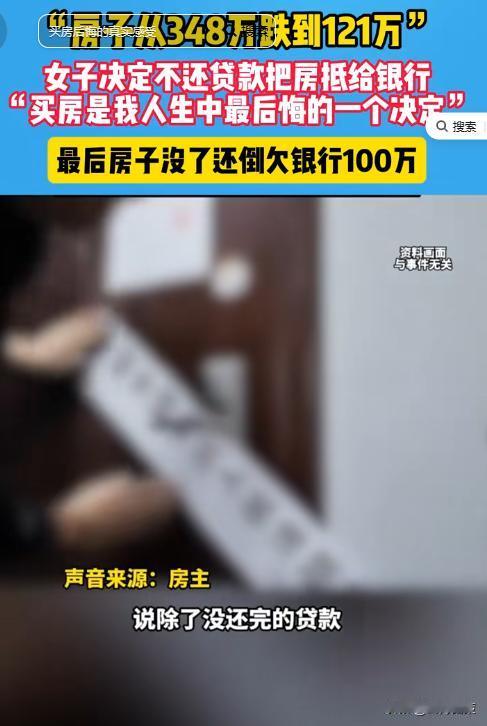

6月13日,河南女子348万买的房子跌到121万。她决定不还贷款了,打算直接让银行把房子收回去,结果银行核算所有费用后,告知她还倒欠100万!她原本以为买房子可以增值,至少能够保值,结果贷款没还完,还直接负债了。 女子王女士(化名)在前几年工作比较顺利,收入又高又稳定,有了钱以后,就想要消费一下,又想买车又想买房子,毕竟二者都是生活中不可获取的东西。 尤其是买房的心更是达到了顶峰,那时候的她,坚信房子是最稳妥的投资方式,哪怕未来房价不涨,保值总归是可以的。 于是说干就干,开始看房子挑选,最终看中了一套面积比较大的新房子,毕竟买一次就要买到位,价格贵一点对于她来说没什么,反正也能还的起,最终根据自己的收入花费348万将新房子给拿下。 令她万万没想到的是,刚住进去的时候特别舒心,可是随着时间的推移,大环境的变化,房价也变成了她不敢想的地步,完全颠覆了她的认知。 房子从原本的348万直接锐减227万,到头来自己成了个冤大头,最关键的是,自己的工作也越来越不景气,每个月也拿不到那么多的工资,房贷一度成了她身上最大的大山,越发的压的她喘不过气来。 最终实在撑不住,她只能忍痛割爱,不然这房子继续留在手里,到头来会把自己搞得倾家荡产,不如趁现在直接停止还款,任由银行收回房子,“弃房断供”对于她来说也是一种“解脱”。 她也以为,既然房子已经大幅贬值,银行最终拍卖掉,债务一笔勾销,自己顶多失去房子。拿着这笔钱还有着东山再来的勇气。 但她很快发现,事情并不像她想象得那样简单。没过多久竟然收到了银行发过来的律师函,要求她还款100万。 王女士懵了,自己花钱买的房子,现在不要了,怎么最后算下来,还要再倒贴100万,银行工作人员告诉她,房贷本金还剩约230万元,加上违约金、利息、手续费和滞纳金等,最终总欠款高达270万元。而房子的当前市值只值121万元,即便拍卖成功,也只够偿还不到一半的贷款。 她的世界彻底崩塌。那套原本寄托着她中产梦想的房子,如今成了一个吞噬她家庭三代人财务安全的深坑。 此事一经曝光,引发了不少网友的共鸣:“很正常,我同学和朋友在深圳广州买的房子,400万左右,还是外环,现在也是卖160万左右” “我300买的,现在100也卖不出去” 对此您怎么看?