(转自:华安证券研究)

数据观察:CPI总量好于预期,但结构分化问题严重

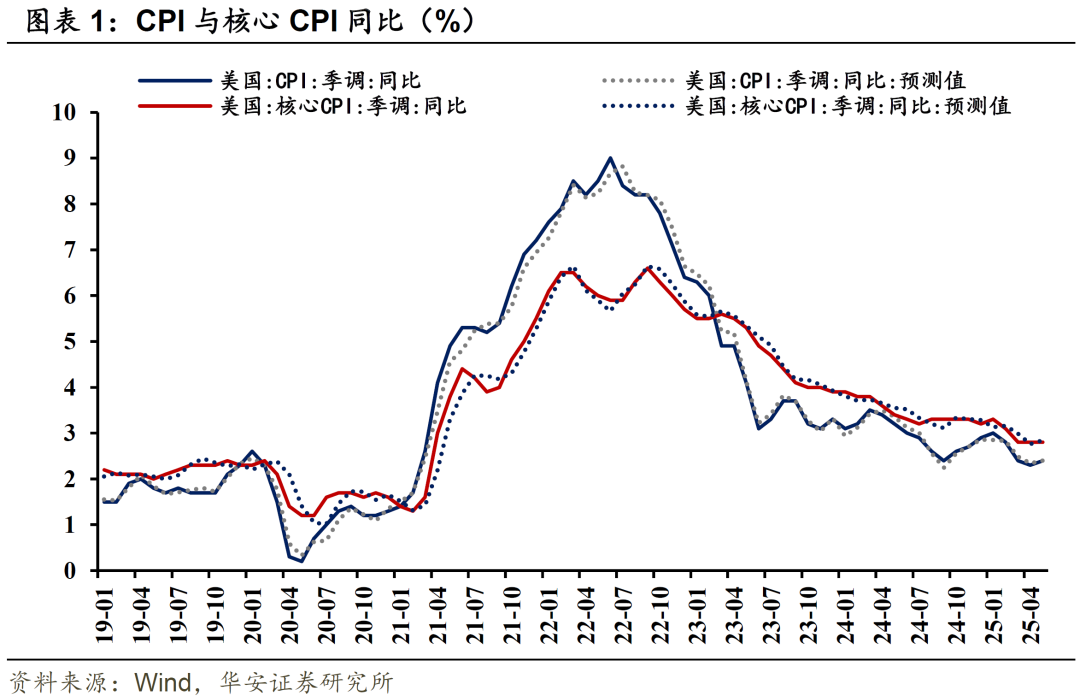

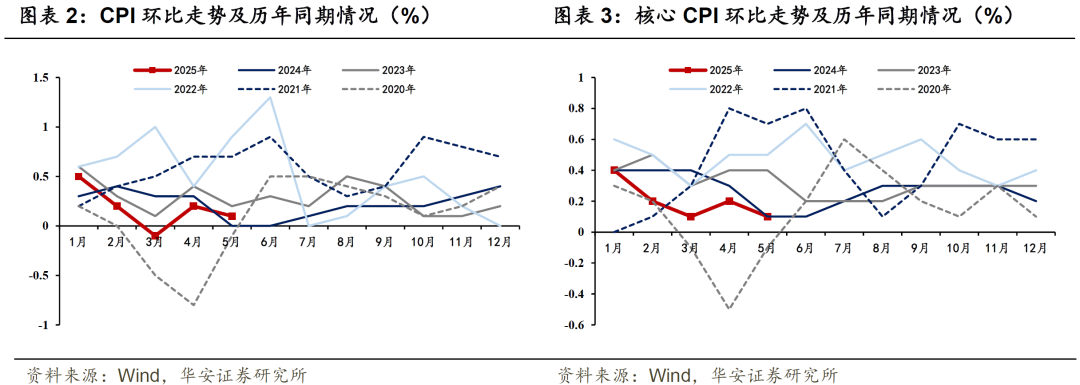

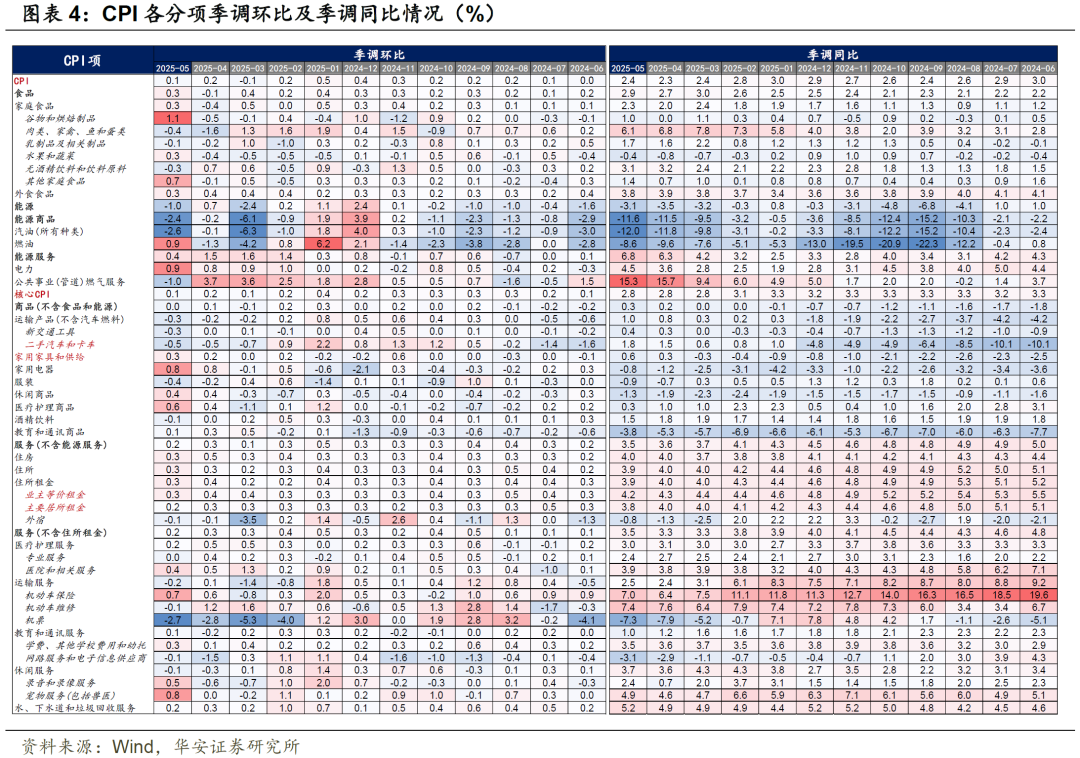

5月CPI同比增长2.4%,预期值2.40%,前值为2.3%。CPI环比增长0.1%,较前值回落0.1pct(前值+0.2%)。核心CPI同比增长2.8%,预期值2.84%。核心CPI环比增长0.1%,较前值回落0.1pct(前值+0.2%),同比及环比增速均落至2021年4月以来最低水平。

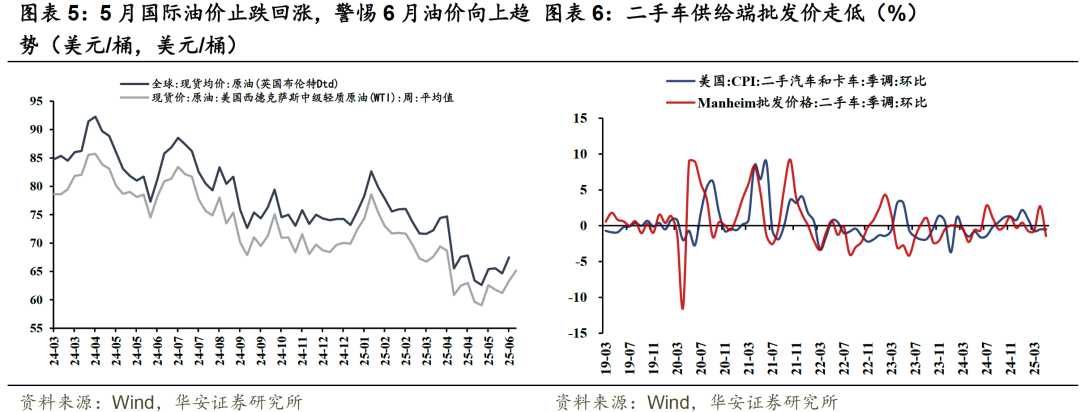

能源是本月CPI的主要收缩项,而食品价格则小幅上升。5月能源分项环比下降1.0%,前值为0.7%,其中汽油价格环比下跌2.6%,带动整体CPI下行。此前国际油价受OPEC+增产、全球经济面临下行压力叠加关税不确定性与全球避险情绪等因素共同影响价格触底。油价下跌也带动了交通类价格回落,机票CPI环比下跌2.7%,是带动服务类CPI环比回落的主因。5月食品分项同比上涨2.9%,高于整体CPI同比涨幅(2.4%),环比上涨0.3%,较4月环比(-0.1%)通胀扩大。

汽车项的超预期下跌也是本月CPI涨幅小于预期的原因之一。作为需求领先指标,二手车价格环比下降0.5%,前值为-0.5%。二手车批发端同步呈现降温趋势,曼海姆二手车价值指数显示批发价同比涨幅回落至4.01%,环比下降至-1.42%。新车价格亦有所下降,新车价格环比从0降至-0.3%。新车及二手车市场均降温,反映了关税冲击正在使消费需求和信心减弱。5月美国OECD消费者信心指数降至95.97(前值96.34)。汽车价格最终呈现下跌,虽有零售商消化囤积库存的原因,但主因还是需求的快速消退要强于供给侧的边际收缩。从需求滞后指标看,家具价格环比增速涨至0.3%,家具作为阶段性必要消费品且供应链依赖从中国进口,关税成本即时转嫁,反映了关税推升价格的影响。综合来看,本轮通胀涨幅小于预期并非经济健康信号。一方面,必需品面临价格上行,另一方面,多数商品价格受关税影响上涨,挤压非必需品的消费需求,需求的萎缩导致价格下跌。

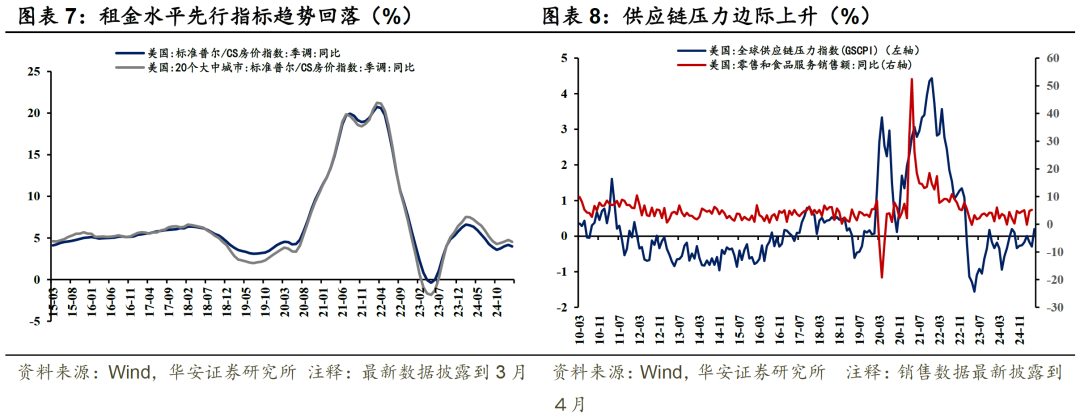

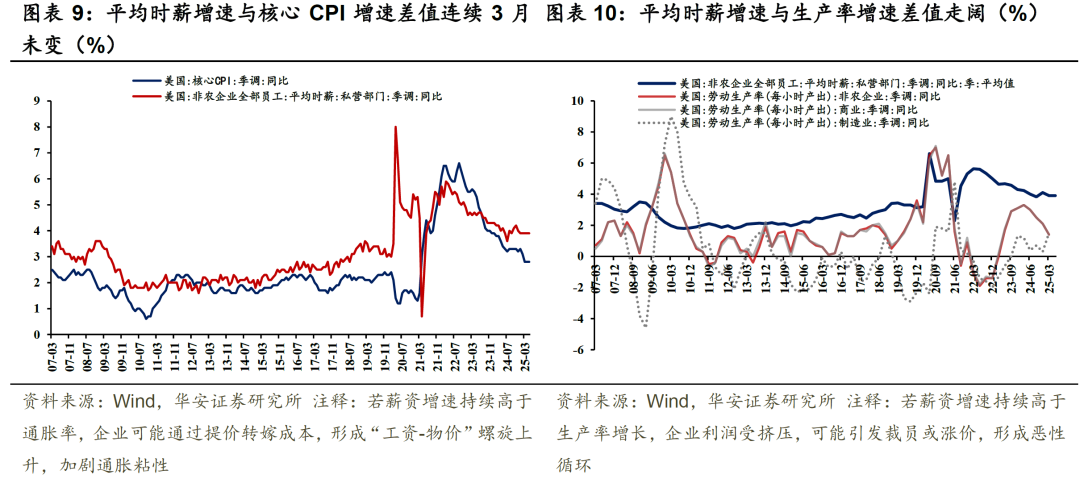

住房价格是推升本月CPI上涨的主要因素,住房、保险、医疗等服务成本高企制约核心通胀回落。住房租金同比上涨4.0%,维持上月水平,住房通胀压力仍然高企。而业主等价租金(OER)同比降至4.2%,环比从0.4%降至0.3%,虽仍处于高位,但边际有缓解迹象。领先指标看,标普CS房价指数显示市场租金增速连续3个月放缓,未来住房通胀压力或能缓解,另外新租约价格指数的小幅回落也预示后续住宅价格仍有可能缓慢回落。目前来看,租金及工资增速同比数据连续3个月维持不变,工资-物价螺旋的风险相对较低,但仍需关注未来租金与工资的动态变化。高位运行的住房价格通过用工继续传导至服务类CPI的其它分项,机动车保险、医院和相关服务同比分别升至7.0%、3.9%,服务类CPI通胀仍未缓解。

服务类CPI高企,反致价格弹性商品CPI下跌。价格弹性类商品服装和饮料CPI环比分别下降0.4%、0.1%,或是需求正在受到冲击的信号。其它商品类,从供需视角看,关税落地导致供给端压力显著上升,主导市场价格表现。5月全球供应链压力指数(GSCPI)为0.19,前值-0.28,供应链压力显著上升,家用电器、休闲商品、医疗护理商品环比分别上涨0.8%、0.4%、0.6%。考虑到当前关税已进入暂缓期,叠加中美关税协议框架议谈推进,后续供应链压力大概率可重新回稳,商品类CPI通胀压力即能够回落。

深度分析:高价商品或已脱离实际成交区间,高关税不等于高通胀

本月来看,CPI上行幅度好于预期,由于受到居民薪资和存款限制,部分关税成本推升的高价商品已无实际成交,也便无法在最终数据上呈现,故高关税将立刻带来高通胀的预期本就并不现实。

往后看,随着关税下调、进口供应链压力缓解,商品CPI或回落,为CPI总值提供下行动力,或能打开美联储降息空间。但以下风险点仍不可忽视,或对降息造成制约:

本月多数商品价格的上涨,尤其食品等刚需品,或倒逼当前阶段性停滞的薪资出现上涨。由于工资项主要与当下高企的住房价格联动,即使受关税影响的商品下阶段价格出现回落,已形成的“工资-物价螺旋”也难以短时间内回退。

虽CPI总值超预期,但本月数据展示核心服务通胀问题仍未解决,而美联储将核心服务CPI视为判断通胀韧性的核心指标。若上一点“工资-物价螺旋”形成,当前关税推升的商品通胀或加剧核心服务类通胀。

关税对价格的传导影响或仍未完全显现,由于库存缓冲效应,短期价格传导较为缓慢,在长期刚性成本才会开始在价格中显现。

减税法案与可能的降息之间,关系同样存疑。减税法案乐观预计或能够在7-9月正式实施,相较于降息,减税法案同样能够缓解企业当下经营压力。但若降息与减税法案协同进行,反将面临推升通胀的风险。

另一方面,市场在当前阶段也有一定降息的迫切性:

本月汽车、服装等分项CPI的回落,是由于其它必需品上涨、工资维持不变导致的消费端受到挤压,经济需求已出现实质的边际减弱。

地产市场来看,房屋销售面临下行压力,滞销房源增加,而房贷利率仍在较高水平。

美债短期到期压力显现,再融资成本飙升,若在续债前降息,则债务压力能够有所缓解。

结合来看,乐观角度预期,若关税影响被证明为暂时性,美联储或于9月启动“预防式降息”,悲观角度来说,也有关税引发“工资-物价螺旋”,迫使美联储延后降息,经济陷入滞胀的可能。

“

风险提示

关税不确定性风险、美国通胀反弹风险。

关税不确定性风险、美国通胀反弹风险。

本报告摘自华安证券2025年6月13日已发布的《[华安证券·债券研究]点评报告:高关税不等于高通胀——5月美国通胀数据点评》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

转自:市场投研资讯