美股史诗级暴跌,手上的港险保单会受影响吗?

好好一个假期,全球市场都被特朗普搞崩了,

受美国“对等关税政策”的影响,股市、黄金、石油惨遭荼毒,齐刷刷下跌。

面对鹰酱的来势汹汹,兔子还是那么强硬,反手34%的关税给报复了回去。

虽然听上去很舒坦,但现实却让人掉眼泪,

美股继续暴跌,2个交易日直接蒸发了5.4万亿美元,跌幅VIX“恐慌指数”飙涨超50%,

咱大A也是在劫难逃,虽然之前靠着假期休市短暂避过一劫,但今早一开市,全市场逾3000多只个股跌超9%。

放眼望去,绿的让人发慌,只有少数避险资产还是红的,比如黄金、债券、水电...

这个时候,不少香港保险的投资者也开始担忧起来,如果美股继续暴跌,自己的港险保单会不会受到影响?

首先,保司层面来说,受到影响是肯定的,

香港保险是全球资产配置的分红储蓄类产品,

虽然各家香港保险公司的投资策略不同,产品的投资倾向并不一样,有的债券多些,有的股票多些,

但毋庸置疑的是,股权类资产的暴跌,会一定程度影响到保险公司的投资业绩,

比如大多香港保司的资产配置架构,都是以50%-70%权益资产,30%-50%债券资产来配置的,

但是注意了,保司层面受损,不一定代表客户利益受损。

我们以就近的22年美股暴跌为例来看,就明白了,

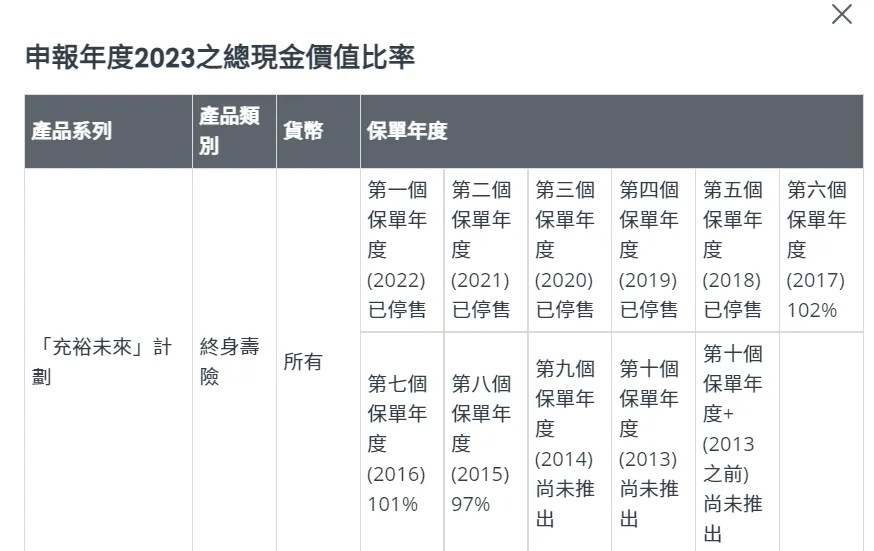

以香港友邦为例,

这家保险公司就扛住了(标普下跌20%,美股纳指重挫33%),

友邦「充Y未来计划」

以15年买入的保单为例

21年时总现价实现率为107%,

22年时为102%,

23年时为97%,

以16年买入的保单为例

21年时总现价实现率为101%,

22年时为104%,

23年时为101%,

以17年买入的保单为例

21年时总现价实现率为93%,

22年时为106%,

23年时为102%,

从上面的总现价实现率来看,友邦分红始终维持在100%左右,

从投资的体验来看,均是优于个人投资者的,不会像个人投资者一样,动不动涨跌达到30%以上。

持有香港保单的人,今日着实懂了,什么才是稳稳的增值幸福

那保险公司是如何做到的呢?

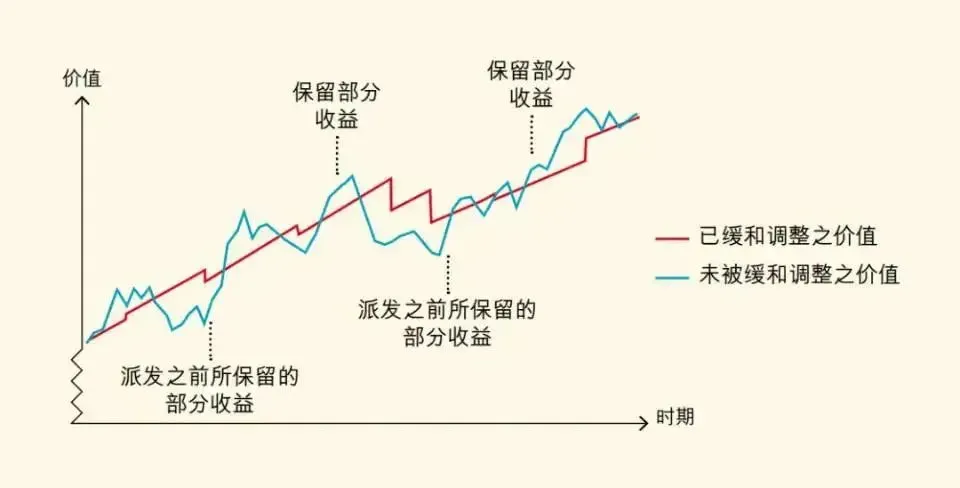

第一、风险平滑机制

风险平滑机制是香港大型保险公司特有的一种收益管理机制,

当行情好的时候把盈余存起来,

在行情不好的时候把预留的收益释放出来,

相当于旱涝保收,投资者到手的分红其实也是趋于稳定的,不会忽高忽低。

第二、多元化的投资

保险公司不同于散户,保司手上可以投的项目很多,比如长期美国国债,最近在美股下跌的过程中反而逆势持续上涨,走出了牛市行情,

香港保险公司普遍都会配置长期国债,这部分就可以有效对冲美股下跌的风险,

除了债券之外,还有实业资产,一级市场等,比如散户没法进场的另类投资、基建、林地等,这些资产也不会受到股票市场那么大的冲击,

而且保司还可以借助各种衍生品工具,去对冲市场的极端下跌风险,当资产价格大幅打折的时候,还可以借助这些工具来增加仓位。

第三、分批建仓

香港储蓄分红险,除了一次性交清外,还有5年、10年、20年期的缴费方式,

有点像股票的投资策略,分批次买入持仓资产,

避免“买在最高点”或者是“卖在最低点”

这是因为市场具有不可预测性,普通人分不清现在是不是入场的好时机,

选择分批次入场,就算今年美股大跌,买入的资产跌了,

但后面买入的资产升值了,那一涨一跌,风险也被对冲掉了,

最典型的就是我们常听见的基金定投,可以帮我们有效平滑建仓时市场处于高位的风险。

汇率风险也是同样的道理,以5万美元5年交为例,

现在美元兑人民币汇率为7.31,如果一次性缴25万美元,那需要182.75万人民币,

如果分批次缴纳,那今年汇率7.31,明年汇率7.00,后年汇率7.5,然后是7.2,6.8,那只需要179万人民币。

……

总的来说,香港保险公司不同于个人,

除了丰富的投资经验外,还有独特的风险平滑机制,

让投资者的分红收益趋于稳定。

但前提条件还是要长期持有,储蓄分红险保单本身也是偏长期性的资产,只有时间拉长,保司才可以创造最确定的回报,

而如果短期内退保,那收益肯定具有不确定性。