日订单突破1000万!淘宝闪购首要任务就是“淘汰”饿了么!

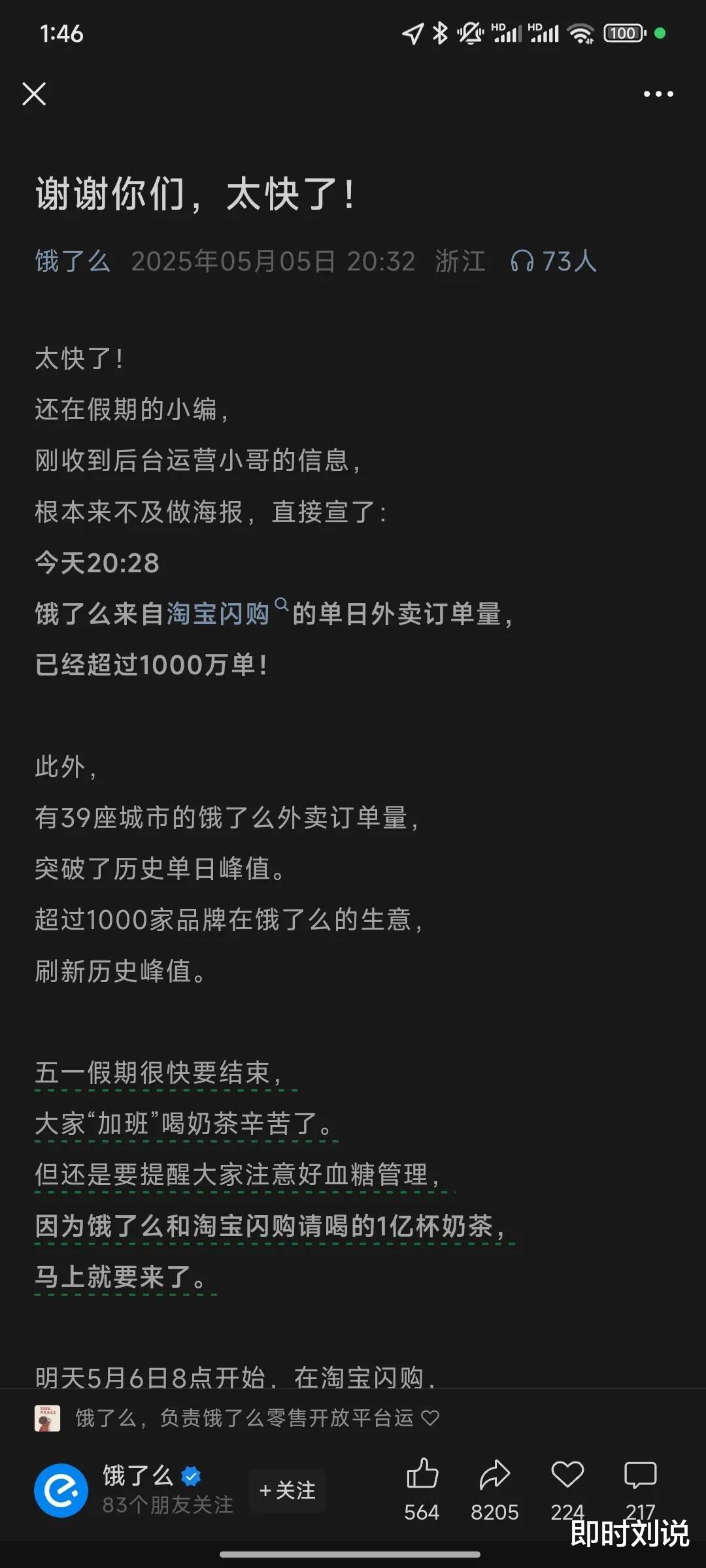

5月5日晚8点32分,饿了么通过官方公众号发布了一条简短但意味深长的消息:在淘宝闪购的协同下,其单日外卖订单量突破1000万单,39座城市订单量创历史新高,超过1000个品牌刷新业绩峰值。

这一数据的发布时机耐人寻味——正值五一假期尾声,用户消费需求尚未退潮,而竞争对手美团与京东秒送却罕见地未同步跟进战报。

同时预告5月6日8点开始饿了么与淘宝闪购请喝的1亿杯奶茶开始上线。这一策划又正好踩在五一假期后的第一天大众去上班前。

从表面看,这是饿了么久违的市场捷报。但若结合阿里近期的组织架构调整与业务动向,便能发现其背后隐藏的深层意图:淘宝闪购正在成为阿里本地生活战略的新支点,而饿了么的角色或许正在发生根本性转变。

大家好,我是专注即时零售领域研究的刘老实!

自2018年阿里全资收购饿了么以来,这家曾经的行业第二始终未能突破美团外卖的压制。据Trustdata数据,2023年美团外卖市场份额稳定在70%左右,而饿了么仅占25%,剩余5%由京东秒送等新兴平台分食。更严峻的是,京东自2021年推出“小时达”服务后,凭借3C数码、商超品类的高频需求,在北上广深等一线城市迅速抢占市场,进一步挤压饿了么的生存空间。

此次订单突破事件中,饿了么刻意强调了“淘宝闪购”与饿了么的协同作用。“淘宝闪购”这一诞生于2020年,并于2024年在淘宝有了一级入口的业务模块,最初定位为“即时零售平台”,主要销售生鲜、日化等标品。但2024年初,其品类已悄然扩展至餐饮外卖。

值得关注的是,淘宝闪购和美团闪购及京东秒送一样,均并未单独出APP,而是深度嵌入淘宝主站黄金的一级入口。这种设计暗合阿里的“高频带低频”逻辑:以外卖、生鲜等高复购品类吸引用户每日打开淘宝,进而带动服装、家电等传统电商消费。

尽管美团尚未公布五一期间的订单数据,但其近期动作已显露防守态势。4月中旬,当王浦中开启与京东外卖的口水战时,很多人都认为美团可能要拆分闪购业务并推出独立App,但最终仅在主站增设一级入口。其根本原因在于独立App虽能强化品牌认知,却可能分散主站流量;而保留在主站内,与餐饮外卖协同,可更好突出即时零售的业务定位,且美团的到家业务也同样需要高频的外卖及即时零售业务引流。

京东秒送的处境更为微妙。作为京东App的内置功能,其核心使命同样是为主站引流,而非独立盈利。这导致两个结构性矛盾:其一,京东必须严格控制补贴力度,避免秒送业务过度消耗集团现金流;其二,高频的外卖订单与京东传统的3C家电用户画像存在一定错位。一位京东秒送的商家告诉刘老实:“京东电商的用户可能平均5天打开一次App,但外卖需要每天至少一次打开,这个习惯迁移成本太高。”

阿里此次以淘宝闪购整合饿了么资源,标志着本地生活业务从“多兵团作战”转向“中央集权”。此前,饿了么、淘鲜达、盒马鲜生等业务线各自为战,甚至出现同一商圈多家配送团队并行的情况。而淘宝闪购的崛起,实质上是在阿里内部建立了一个跨业务的调度中台:餐饮订单由饿了么骑手承接,商超订单调用盒马运力,数码3C品类则由菜鸟直送完成。这种整合不仅可以降低配送成本,同时也可以提升履约效率。

从战略上讲,阿里升级淘宝闪购,其目前的核心任务并不是让其直接与美团和京东打“外战”,而是先内部整合甚至淘汰饿了么,不然淘宝全完可以直接在其主站给饿了么一级流量入口,而没必要再搞什么淘宝小时达或者淘宝闪购。

这种“攘外必先安内”的策略,首先解决了阿里内部外卖定位混乱的问题,毕竟无论饿了么,还是淘宝闪购,无论是餐饮外卖,还是即时零售,其本质上都是外卖,一家外卖企业却用两种身份做外卖,短期内没什么问题,但长期来看肯定是不合适的。

其次,改变大众对阿里做外卖的认知,至阿里收购饿了么以来,饿了么在阿里的扶持和滋养下并未取得理想的成绩,反而更像是扶不起的阿斗,始终在美团的大幅度领先下艰难求存,其核心操作更是直接拷贝美团,给人美团小跟班的印象,甚至业内很多人都认为,美团之所以留着饿了么,就是为了应对《反垄断法》。而且京东做外卖以来,又大量抢占了原本属于饿了么的市场份额。

在淘宝闪购入局之前,包括刘老实在内,都一度认为,饿了么或许会在美团和京东外卖的大战中成为第一个牺牲品(请参考刘老实之前写的《外卖大战“消失”的它!》一文)。而现在,阿里或许也看到了这个趋势,与其费尽资源挽救不争气的阿斗饿了么,不如另立新君来的直接,而现在饿了么的作用或许就是帮助淘宝闪购这个阿里的外卖新君坐稳位置!

所以,阿里推出淘宝闪购,从长期来看就是通过这一新的品牌形象去与美团外卖、美团闪购以及京东秒送掰手腕!毕竟,无论各个方面,淘宝自身优势都要比饿了么强太多了。

首先是流量优势,淘宝10亿MAU(月活跃用户)对阵美团7亿MAU、京东6亿MAU,用户基数优势明显;其次从品类维度,美团强于餐饮,京东精于3C,而淘宝则凭借全品类生态占据长尾市场;第三,从履约网络上讲,美团拥有700万+骑手,阿里旗下的菜鸟运力池也有百万大军,虽远远不及美团,但与京东相比不落下风。

短期来看,阿里通过淘宝闪购整合饿了么的战略已初见成效,但挑战依然存在:其一,如何平衡饿了么原有团队的利益,避免人才流失;其二,如何应对美团可能发起的补贴反击战;其三,怎样解决高频外卖订单对淘宝服务器资源的挤占问题等等。

长期而言,本地生活市场的终局或将走向“超级App主导下的多生态共存”。淘宝凭借供应链与流量优势主攻全品类即时零售,美团依托地推能力深耕餐饮到店业务,京东则继续强化3C领域的护城河。而决定胜负的关键,在于谁能更快打破业务边界,在用户体验与商业效率之间找到最优解。