隆基绿能2024年表现糟糕,2025年一季度呢?

我们再来把隆基绿能的财报更新一下,差不多去年也是这个时候,我们就对其2023年的增长变慢表示了担忧。今天就来看是我们多虑了,还是把风险没考虑够。

2024年,隆基绿能的营收猛跌超1/3,在去年保住近1300亿元规模之后,直接跌回略高于2021年的水平,基本算打回原形了。2025年一季度并没有止跌,仍然是两成多的跌幅,形势变得严峻起来了。

“组件及电池”下跌了1/3,是下跌金额最大的产品系列;“硅片及硅棒”猛跌了2/3,但下跌金额不及“组件及电池”。结构也发生了一定的变化,下跌幅度相对更低的“组件及电池”占比超过了八成。

我们就不放分产品的产销量图了,2024年的“单晶硅片”销量下滑了13.5%,而“单晶组件”却增长了10.6%,简单对比一下这两大产品营收暴跌的情况,就可以知道,其价格的下跌有多么的严重。

包括境内的前三大市场都在同比大跌,美洲等市场有所增长,地区构成也发生了较大的变化,境内市场首次跌至不足六成的占比。要是以前,这样的结构变化,我们要认为是在国际化方面取得了进步,现在的贸易战打得正激烈,这样的地区分布结构是好是坏,一时就不好评价了。

营收可以被打回原形,净利润就回不去了,“原形”的2021年还是盈利91亿元,2024年略高的营收下,却是亏损86亿元。人不能两次踏入同一条河,公司也一样,虽然营收差不多,但成本费用却不可同日而语,经营的结果,也就是净利润就是天壤之别了。

2025年一季度继续亏损14亿元,在营收持续下跌的情况下,并不让人意外,至于说具体亏损的原因,我们还需要接着看。

营收在2023年一季度还以同比五成以上的幅度增长,二季度增长变慢,三季度就开始同比下跌,这一下跌,就持续了七个季度,直至2025年一季度都没有结束。营收刚下跌时还稳了一个月,之后就开始了持续六个季度的亏损。

营收回去了,而净利润却回不去的重要原因是毛利率波动,营收与2024年接近的2021年的毛利率虽然已经是连续两年下滑,但当还是超过了20%,而2024年仅为7.4%。前面说过的价格暴跌和毛利率是不是一回事呢?虽然不能说绝对是一回事,但当然是关联着的,价格下跌一般会导致毛利率下滑,但成本也可能会同时下降,所以说还是毛利率下跌的原因比价格下跌的表述更准确。

2023年的销售净利率和净资产收益率有所下滑,但仍然算是优秀的表现,2024年和2025年一季度就相当难看了。现在的问题主要是得确认,这只是暂时的现象,还是会持续很长的时间,甚至可能出现不可逆的变化呢?

“组件及电池”的毛利率下滑严重,但没有“硅片及硅棒”跌成-14.3%严重,我们就不难理解为何该业务的营收会下跌2/3了,如果不是工艺等不好调整,停下来不生产和销售,甚至还会少赔钱。

除了中东非地区之外,其他各大市场的毛利率都在下滑,占比过半的境内市场跌至不足5个百分点,这当然是无法盈利的低水平了。其他境外市场的毛利率下滑受没受到关税政策的影响呢?不管承不承认,一定是有影响的,只是影响的大小不好数量化。

2021年的主营业务盈利空间高达13.1个百分点,2022年营收大幅增长,期间费用占营收比创下到现在为止的最低占比,但毛利率下滑的影响更大,主营业务盈利空间还是有所萎缩。2023年营收增长变慢,而期间费用大幅增长,但毛利率却更大幅度反弹,主营业务盈利空间不降反升。

2024年就没有这样的好运气了,营收暴跌,哪怕期间费用节省着花,占营收比也大幅增长了3个多百分点,再加上暴跌的毛利率,主营业务就亏损了2.6个百分点。2025年一季度的毛利率跌成负数,形势有失控的风险。不过,一般出现这种情况的时间不会持续太久,除非大家都愿意熬下去,逼其他同行放弃,至于说光伏组件和硅片这一行会不会这样呢?

不好说,反正大厂们没谁愿意轻易放弃,也没人敢轻言放弃。小厂们被挤掉了能不能让价格恢复至正常水平呢?从最近这几年增长的产能主要都在大厂看,并不会。大家协商着控制产能呢?谁都不想吃亏,谁也没能力来平衡这些关系,只有继续耗着慢慢看。

2023年在其他收益方面净损失28亿元并不是终点,2024年净损失76亿元,刷新了新纪录。除了“资产减值损失”继续扩大之外,前两年还比较高的“投资收益”也下降了。

“资产减值损失”中当然主要是存货跌价损失惨重才能达到如此大的金额,这与毛利率下滑脱不了干系。与此同时,固定资产减值损失和商誉减值损失都在增长,可谓是损失全面开花。其实“信用减值损失”,特别是“应收账款坏账损失”也是有明显增长的,只是相比“资产减值损失”来说金额太小了。

“投资收益”下降的主要原因是“权益法核算的长期股权投资收益”上净收益变成了净损失,主要是“对联营企业和合营企业的投资收益”大幅下降,自己日子不好过,投资对象的日子也不好,大家差不多都在过关。好在政府补助方面,包括“增值税进项加计抵减”等都有所增长,多少起到了一定的抵消作用。

主营业务亏损是从2024年一季度就开始了,四季度亏损在全年最为严重,但都没有2025年一季度严重。原因主要是毛利率在2023年末和2024年初的两个季度暴跌至不足10个百分点,2024年末已经靠近5个百分点了,2025年跌成负数的情况,我们前面已经介绍过了。

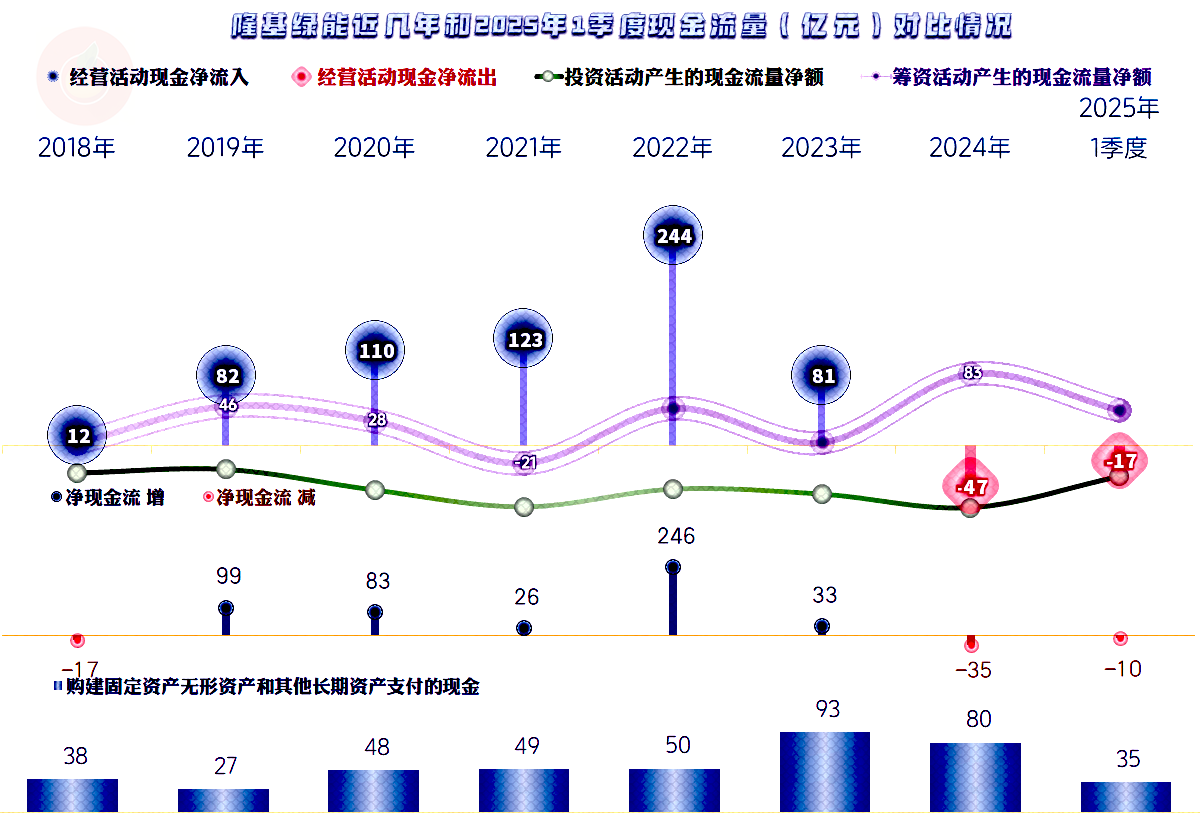

一直表现良好的“经营活动的现金流量净额”,也亮起了红灯;固定资产类的投资虽然前面已经看到计提了不少的减值损失,但总不能都停下来,结果就是支出仅比2023年略低。资金缺口只能通过净融资来解决,不可避免地会导致刚性偿债压力增长。2025年一季度的情况并没有好转,至于说会不会更严重,现在暂时还不急着下结论为好。

由于固定资产的折旧规模很大,2024年回收资金达61亿元,再加上存货规模下降和资产减值损失的影响,“经营活动的现金流量净额”还好于净利润。但是应收和应付项目都在增加资金的占用,这就不太好了,应付项目是因为营收规模下降,可欠款的规模也会下降,应收项目的增长就不太好解释了。

实际上就是“应收票据及应收账款”在2024年末增长了,在营收大跌的情况下增长,当然是客户的合同谈判地位上升了,也可以说是隆基绿能为了营收不至于跌得比现在还难看,主动降低了信用条件。这除了会增加资金的占用,当然也会增加坏账损失的风险,其实从前面的对比中,我们已经看到了。好在2025年一季度末,“应收票据及应收账款”有明显下降的趋势,现在还不好判断全年的情况,暂且保持观察吧。

应付项目的下降,除了“应付票据及应付账款”的下降之外,连预收款性质的“合同负债”也在大幅下降。前者是供应商们到了期就要求按合同付款,采购量的下降,导致后续欠款无法覆盖前面到期的欠款,就算可以拖一段时间,但最终还是需要动用现金来补充清偿。后者当然就是收到预付款的订单下降了,除了导致资金问题,还可能会导致后续期间的营收下降。

隆基绿能的固定资产和经营性长期资产规模在2024年末已经开始下降,2025年一季度末继续下降。只是在建工程的规模下降并不是太大,原因并不是新开工了太多的大项目,虽然也有项目是新开工,但规模大的项目都是原来就开工的,还必须要建设下去。

项目的内容很多,我们做了一些简化,导致“其他”中的内容有点多,虽然也有海外的项目,但主要的投资还是在国内,而且分布的地区比较广,基本上都是围绕着主业的一些项目。现在这些项目是最大的麻烦,如果市场不增长了,或者说短期内不增长了,建设的必要性不大;如果都砍掉,或者大面积的砍掉,那这些资产就都要计提大量的减值损失。

2024年虽然已经计提了1.7亿元的固定资产减值损失,主要对应的是“越南电池G2车间升级改造”等项目。但和现在的在建工程规模相比,这还只是九牛一毛,不太可能都砍掉,甚至不会大面积砍掉,而主要采取“减配式”建设完工,继续观察市场的情况。就算后续采取打包出售这些已建成的项目也会更划算,对业绩的冲击也要小得多。

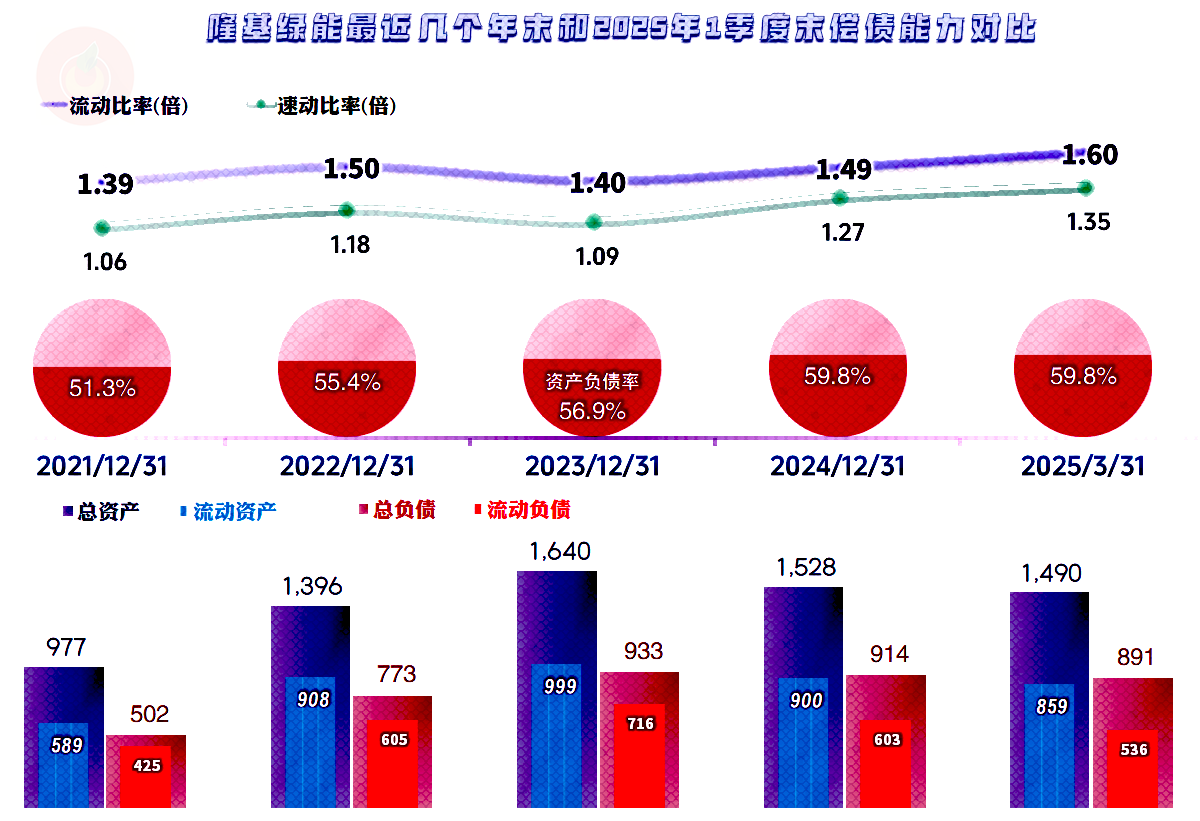

隆基绿能从2024年末开始“缩表”(总资产下降),原因是存货和应收、应付项目都在下降,经营性长期资产也在下降。这就导致其长期偿债能力有所下降,但短期偿债能力反而有所提升。

有息负债是在大幅增长的,虽然通过长期借款和应付债券可以不影响短期偿债能力,但这些长期有息负债是有到期日的,对手里现金充裕的隆基绿能来说,这几年还不会出啥问题。但就怕行业低迷的形势持续的时间太长。

该来的总会来,市场的影响对龙头企业来说,相对要好受一些。但这种好受也只是相对的,就怕时间一长,谁都受不了。

声明:以上为个人分析,不构成对任何人的投资建议!