餐饮和化妆品怎么没跟上消费板块?

当下中国股市里面最火热的赛道莫过于新消费,白酒掉队同时,玩具、茶饮、零食景气度爆炸,蜜雪冰城、泡泡玛特、万辰集团等股票更是走出了惊人的暴涨曲线。

年轻人的消费成为了市场热捧的对象,但有两个在消费赛道的老明星,且主力消费人群也是年轻人的赛道没跟上这波浪潮。

这两个便是餐饮和化妆品行业。今年以来,这两个板块的平均涨幅均为负,头部公司表现一般,而再观察行业数据,餐饮不景气,化妆品行业也是多年增速低位,多家公司的一季报都出现了利润同比下滑。

这俩在过去的消费牛市火到不行,怎么今天又成了拖后腿的了?其中,是消费趋势发生了什么样的变化?这些股票还有机会追上行业整体吗?

一、餐饮的快生意

对比同样是嘴巴生意的茶饮,餐饮的差是全面性的。海底捞作为国内第一大餐饮公司,业绩几乎没有成长,后疫情红利一下就消退,相反,茶饮头部公司倒是都在加速。

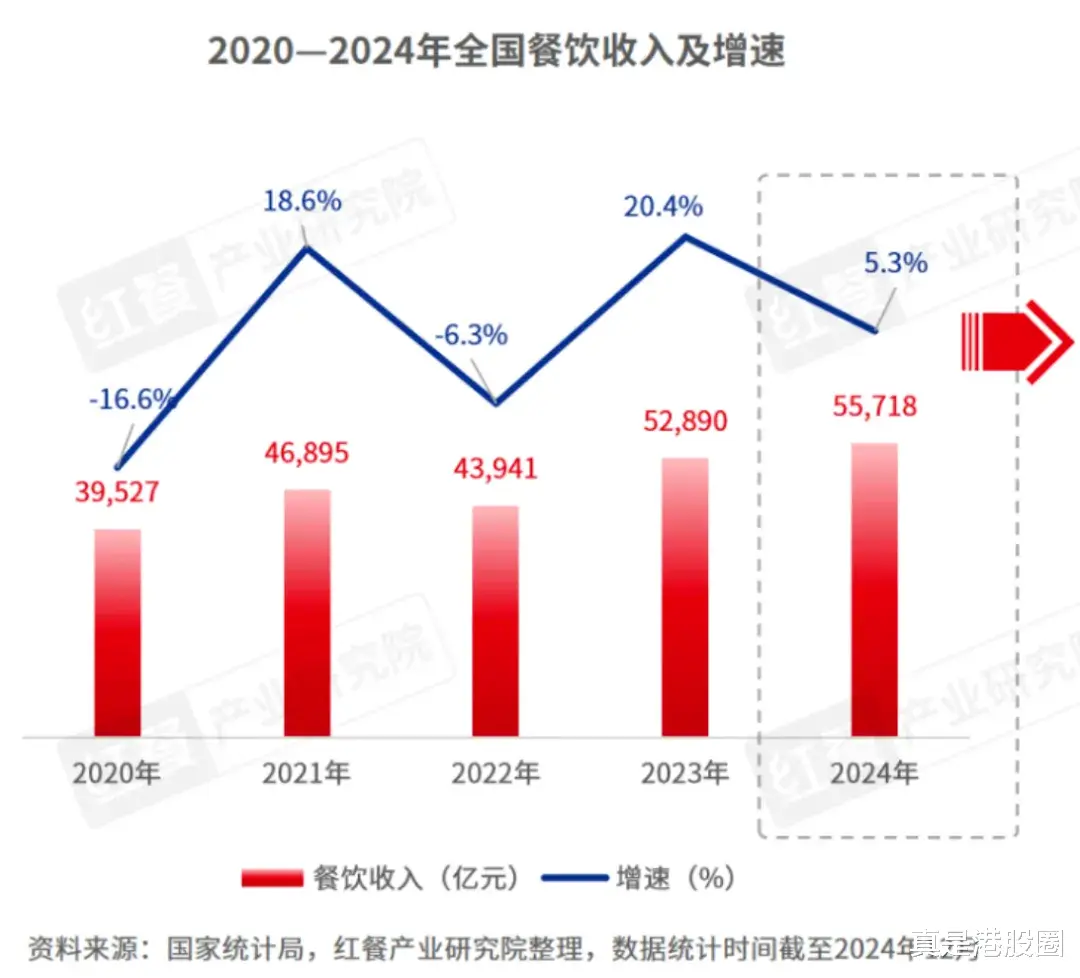

餐饮行业,往往把餐和饮合并在一起,而从行业数据来看,餐饮市场大盘2024年增速约为5.3%,但不幸的是现制茶饮的增速达到了20%,不难推断,餐食的市场规模是负增长的。

经济下行期,餐食消费的性价比不突出,容易被更家庭烹饪所取代。另一方面,行业无序竞争,大量社会闲置资本进入餐饮行业,餐厅门店总数达到900万家,头部公司被拉入降价内卷的泥潭当中。相比之下,现制饮品行业的门店总数约为40-50万家,两者的市场规模比例约为1:10,这也意味着,餐厅的单店营收预期约为饮品店的1/2,如果结合租金面积,计算坪效,是不是就明白为什么两者差距这么大了。

上市餐厅公司即使贵为行业头部,也难免业绩大面积受损,它们商业模式存在问题,很多都是追求品类化,标新立异,却忽略了低价和复购这两个重要关键,最后模式普适性越来越差,复购率低。只能做尝鲜需求,而不是长期饱腹需求,是一个撇脂打法。

在门店所在覆盖地区的首次消费人群消耗完后,大部分的餐饮门店便开始死亡倒计时。这就是一门难以持续的生意。

茶饮生意跟餐饮最大的区别在于消费频率,消费频率越快,产品的好坏差距就越快拉开,同时,能否形成复购,也是极快可以证伪。

一个茶饮要覆盖一个地区的消费者,时间无非几周,而餐食决策成本高,往往需要几年才能覆盖完毕,好处是开头一年半载不愁没客人。但坏处是,无法验证模式长期有效,并制造了给管理者和投资者的假象。

茶饮门店能不能活下去,几周就能见分晓,没有什么投机取巧的地方。这决定了,茶饮的公司想不长期主义都不行。

餐厅的高价高利润空间,成了巨大的双刃剑,也衍生出了网红餐饮,高价低质,不做回头客的玩法,主打第一单把所有利润赚完,客均获利一次几十元,比奶茶咖啡一次赚几块快多了,但餐饮10次复购,也能赚回来这个利润,而往后常做常有。餐饮割完之后,就是在这个区域闭店,做一个新品牌,改变口味和定位,再来一遍。餐饮行业内喜欢孵化新品牌的,大概率就是这类公司。

只是,门店装修,品牌宣传都得重新投入,且从0到1做不起来的风险巨大。每几年来这么一个轮回,拉长时间看,这其实是很差的生意。

餐饮店只能赚3年,平均每年赚1亿,累计生命周期利润3亿的生意,正常的商业出价肯定是3亿买断,然而股市不是这样的,赚1亿那年给股民鼓吹往后成长持续,5年后看5亿利润,然后乘以消费股估值30倍,就是150亿市值。

所以大家花了150亿买了只值3亿的东西,餐饮股如此深跌,并不冤枉。

那些做长生意,不玩口味化,长期经营少数品牌的餐饮企业,其实也还行,比如麦当劳中国、百味中国和达势股份。快餐模式都是长生意,而且价格低,决策成本不高,它们的业绩也还是不错的,至少没崩。其中,麦当劳中国和百味中国低单位数增长,达美乐中国成功扭亏,营收增速达到40%。但跟蜜雪冰城等比,依然逊色。

如果说呷哺呷哺、九毛九这类模式的公司崩溃是必然的,就好比茶饮中奈雪的茶的角色。那为什么这些快餐龙头业绩为什么比不过茶饮龙头们呢?

原因还是在于餐饮行业更慢的演绎周期。

上面说了,茶饮的尝鲜需求会在几个月内消耗完,能不能存活是很快就能验证的,也因此,行业不好的公司被清理是极其迅速的,今天,茶饮行业增速较快,不是需求驱动,而是伴随着市场集中度的快速提升,这两者是相辅相成的,因为集中度提升,价格战趋缓,因此行业不像餐厅那样,被单价快速下滑拖累了。

餐厅行业烂公司仍然出清缓慢,市场集中的速度要比茶饮慢很多,茶饮1年,餐厅3年。因此,整体增速不佳,龙头公司自然也没有茶饮龙头公司业绩增长趋势明显。

因此,从1-2年的角度看,茶饮整合速度快,龙头公司表现优异,超额收益巨大。而餐厅整合慢,增速慢,估值也提不起来,所以没啥好的股票炒作机会。

但以5年-10年视角,茶饮整合得快,繁荣结束得也快,那个时候差不多就集中度见顶了,龙头公司靠集中提升驱动的增长自然也到头了。

而餐厅的集中则可能在5-10年内进入关键阶段,这个时候往往可以出现5-10年的稳增长时期,毕竟什么都慢,繁荣周期也会长,持续多年的景气,可以给更长时间的估值溢价,比如美股的chipotle。

往后时间,餐厅行业的牛市不会缺席,甚至比如今的茶饮更猛烈些,也必然更持久。毕竟以规模天花板看,餐厅比饮品要高几倍。今天市场能出现1000多亿的蜜雪冰城,未来就可能有3-4000亿的餐厅股出现。不过现在最接近这个的海底捞,跟这个目标差距很大,海底捞的高定价,就注定其还不足够支撑成为一个长生意。

二、美妆护肤冰火两重天

美妆行业整体性的增速不佳是核心,整体是下滑的,当然外资企业下滑得更厉害,2024年中国化妆品进口额是-9%,因此国内公司的增速不算很差,不能归因于赛道不行。

整体性的行业不佳,原因还是消费下行,消费者倾向于降低非必需品需求,较高单价且可替代性强的产品的消费降低,化妆品不算贵,但单价也要动辄几百,比餐饮一次消费还要贵不少,消费又没有足够的刚性。

口红效应已经是一百年前的事了,时代背景已经发生了深远的变化。1929年美国大萧条期间,口红的合成技术发生了突破,生产成本降低了近80%,让口红变得便宜易得,10美分就能买到口红。当时10美分的价格大概跟两瓶可乐相当,但今天的哪里来两瓶可乐一样价格的口红?

所以并不存在经济下行利好美妆护肤行业的说法,业绩好坏,全凭自己努力,不进则退。

事实上,美妆护肤医美行业的现状跟现制茶饮行业类似,赛道增速不算特别高,但一部分公司掉队,成就了另一部分公司的成功。

去年以来,部分公司股价创历史新低同时,部分公司创历史新高,四月以来,消费板块的火热也让那些高位的美妆股票呈现加速状态。

具体看到这些公司的分化,进入Q1财报披露季,美妆护肤板块是雷声滚滚,多家大公司都出现了惊人的下滑,这里面包括爱美客、昊海生科、华熙生物、贝泰妮、敷尔佳、上海家化这多家龙头公司。Q1崩得相当严重。

而两家老巨头珀莱雅和丸美股份的Q1业绩还算不错,股价则即将突破震荡区间,同时,港股的巨子生物、毛戈平、上美股份则不断刷新历史新高,它们没有披露一季报,但从去年Q4的数据都是大幅跑赢行业的。它们股价新高同时,阶段涨幅也高的惊人,上美股份和毛戈平,今年以来的涨幅也有接近1倍,跟现制茶饮里的佼佼者相当。

这么夸张的分化幅度,反映的是行业内的产品潮流趋势变化,功效护肤品赛道,重组胶原蛋白冲击玻尿酸,直接的影响就是爱美客华熙生物敷尔佳等玻尿酸产品巨头的大跌,巨子生物和丸美股份和锦波生物这些重组胶原蛋白的龙头则大涨。

本质肯定是功效和性能的比较占优,但重组胶原蛋白是不是会持续繁荣,也是难说,新的核心护肤成分的兴起,重组胶原蛋白也很容易成为下一个玻尿酸。

所以,化妆品行业是不该给高估值的,因为总是带着长期的不确定性和周期性,但偏偏消费股喜欢在高位吹需求稳定,永续增长,结果就是造成未来业绩和估值双杀的空间巨大,这5年来,周期股很多高潮又低谷,但哪怕亏损了,业绩崩盘了,股价高位回撤幅度很小,50%都没到。因为高位也没给高估值,而以爱美客这些为代表的新兴消费股,跌幅却高的吓人。

另一点,行业内性价比因子对业绩的决定性,远不如产品周期因子重要。现在消费下行,大家可能觉得性价比是化妆品的决定性因素,但实际上不是,比如完美日记未能在这种环境下反弹,相反,高端美妆毛戈平却强者恒强,行业内分化并不是看价格的。

背后首先是产品周期,毛戈平及上美股份,在近1-2年时间内,核心产品迭代创新,且配合大量的开店、宣发,再利用股票上市窗口进行宣传,把手里所有的好牌打出,换来了极强的行业超额表现,所以行业内并不存在靠低价化妆品取胜的趋势。

不过,多重利好全数放出,拿到无与伦比的超额收益后,也就意味着未来无牌可打,上市一段时间后,股市的关注消失,不再享有新股的宣传红利,被别的新股取代,同时,产品创新创意,研发积累也兑现完毕,这个时候就很难维持住较大规模的业绩,相反,很容易被新的对手冲击。

上美股份及毛戈平股价涨幅很高,但多重周期的叠加夸大了它们的竞争优势,回想过去,爱美客这些股票上市之初,也是一路狂飚,戴维斯双击不断,甚至接近1700亿的市值,实际竞争优势被夸大了,成长性被高估了。

如果总结一下当前美化行业平均水平一般,行业冰火两重天的状态,那就是行业竞争激烈,经常发生新老替换,并不是有长期确定性的行业,同时,行业内大量一波流到终局的A字走势,V型走势都很少,这反应了在潮流失势的公司很难再回来,结合不断有新公司出现掌控新潮流,成为新龙头,这个板块的残酷性远超其他消费板块,企图让它们和食品饮料股到一个估值水平,事实上是危险的。

结语

整体来看,餐厅和美妆护肤行业在消费板块内,都有其商业模式问题,造成了从业绩增长、估值提升两个维度,都相对现制茶饮和零食饮料等有差距。

但是,消费行业也不会演变成大家只喝奶茶只吃零食。比如餐厅行业,在未来一段时间,行业整合进入加速期,注定也会发生连锁化加速和出现更多头部的餐厅品牌,并呈现和现制茶饮一样的双击行情,甚至更猛。

而美妆行业的情况特殊,一半好一半坏,景气的公司自然不存在追落后的问题,而拉低行业平均值的掉队公司,抄底需要慎重,行业缺乏长牛股同时,A型过山车股票远多于V型底部回升,说明老公司复苏极难,那么低估值低股价就不是很大的安全垫了,不像传统周期股那样,周期总会来的,只是时间问题。所以这个板块更需要谨慎,一直在新高的公司,甚至比高位的奶茶零食积累了更多的风险。