安井食品2024年增长减速,2025年掉头向下,趋势要变了吗?

安井食品集团股份有限公司(股票简称:安井食品)成立于2001年12月,2017年2月在上交所主板上市,主营速冻调制食品、速冻菜肴制品和速冻面米制品等速冻食品的研发、生产和销售。

经过二十多年的发展,安井食品逐步成长为国内最具影响力和知名度的速冻食品企业之一,在国内布局有厦门总部、无锡安井、泰州安井、辽宁安井、四川安井、湖北安井、河南安井、广东安井、山东安井、新宏业、新柳伍及洪湖安井,共计12大产销研一体化生产基地,另有无锡营销、安井冻品先生、湖北安润及英国功夫食品等控股或参股子公司。

2024年,安井食品的营收同比增长了7.7%,从三成多的增长,下降至不足10%,只用了两年时间。但这并不一定是终点,2025年一季度同比下跌4.1%,给后续的发展带来了些许不确定性。虽然一个季度的营收波动并不一定就代表未来是下跌的趋势,但至少增长变慢的趋势却很难扭转。

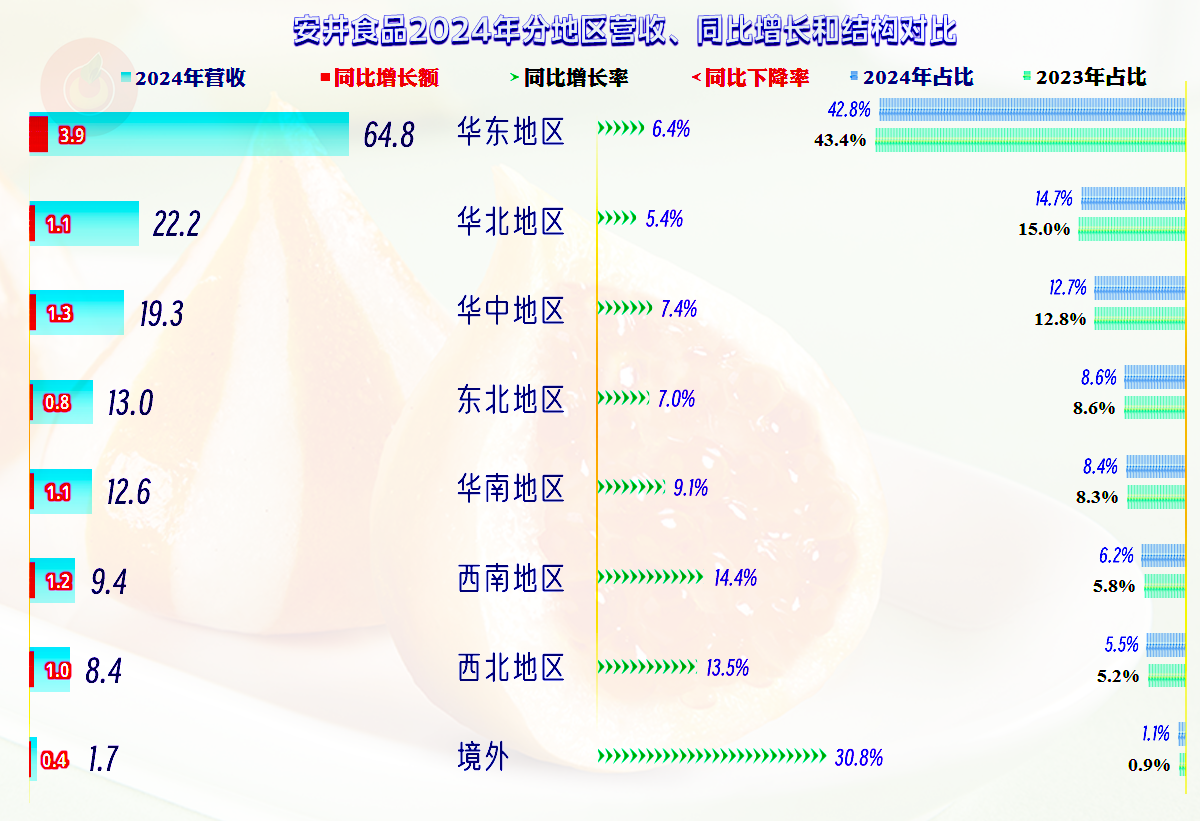

“速冻调制食品”和“速冻菜肴制品”的营收有一成以上的同比增长,占比也略有提升,正是这两大业务的增长,带动了2024年全年营收的增长。“速冻面米制品”和“农副产品”等都有不同程度的下跌,由于这些业务的规模有限,下跌造成的影响并不大。

各大市场都有增长,基本上是规模大的市场增长要慢一些,规模小的市场增长更快,以华东市场为主,华北和华中市场为重要构成的地区分布结构并未发生明显的变化。市场增长表现出“均值回归”的趋势,一般是市场接近阶段性天花板的特征之一,安井食品是不是这种情况呢?再观察一段时间就会有答案。

占比超八成的经销商渠道和新零售渠道的收入在增长,特通直营和商超渠道却出现了一定的下跌。不仅仅是速冻食品,整个消费品市场的渠道这些年都在经历大幅调整,大家都在努力适应之中,安井食品当然也不例外。

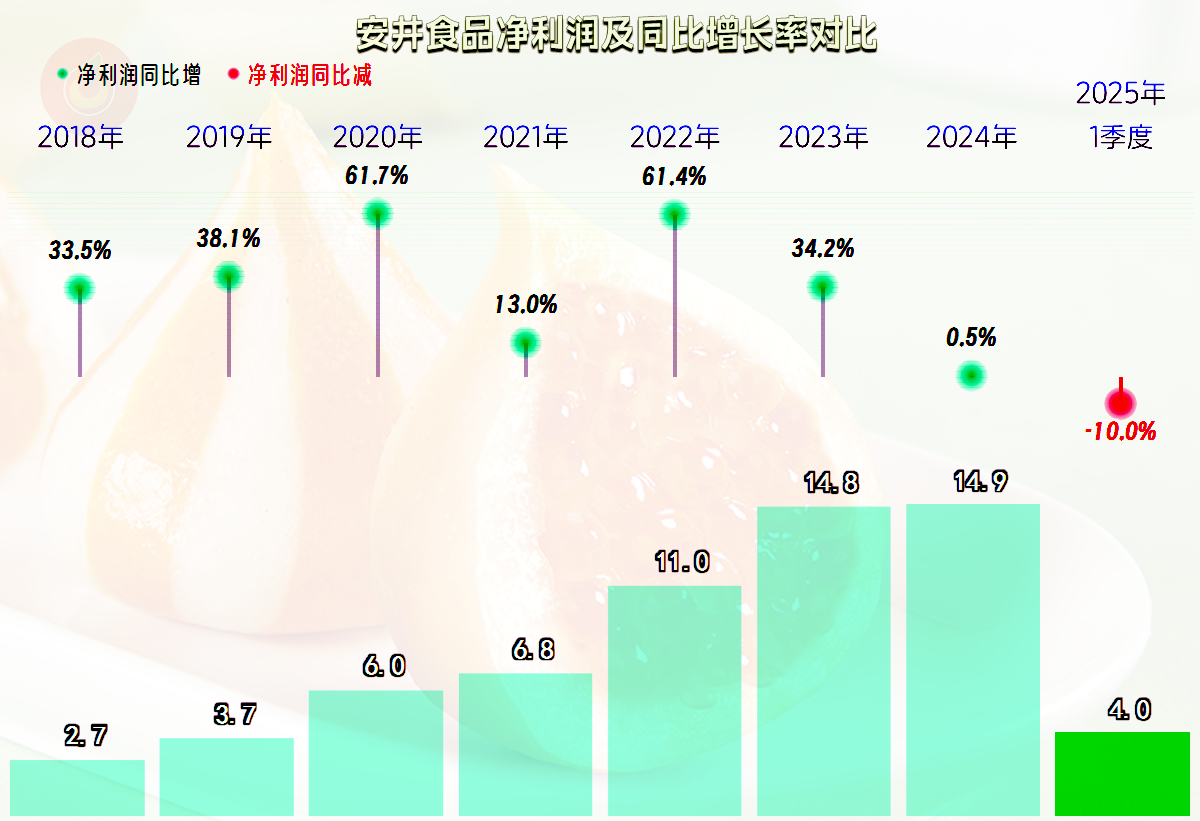

2024年的净利润微增0.5%,勉强和营收一并创下了新纪录,但是,2025年一季度马上就出现了同比一成的下跌,后续业绩表现也存在下滑的可能性。2024年净利润的增长幅度低于同期营收,原因我们后面慢慢找。

分季度来看,2023年前三季度的增长都不错,四季度出现了同比下跌的情况;2024年一季度似乎恢复了以前增长的趋势和水平,但仅维持了这一个季度,后续三个季度的增长幅度都比较低,2025年一季度再次出现小幅下跌的情况。

净利润的表现在2023年前三季度营收增长较快时,以更快的速度在增长,营收下跌后就以更快的速度下跌。2024年中首尾的两个季度表现比同期营收好,中间的两个季度表现不及同期营收,而且也都在同比下跌之中,就导致了全年的净利润增长幅度极低。

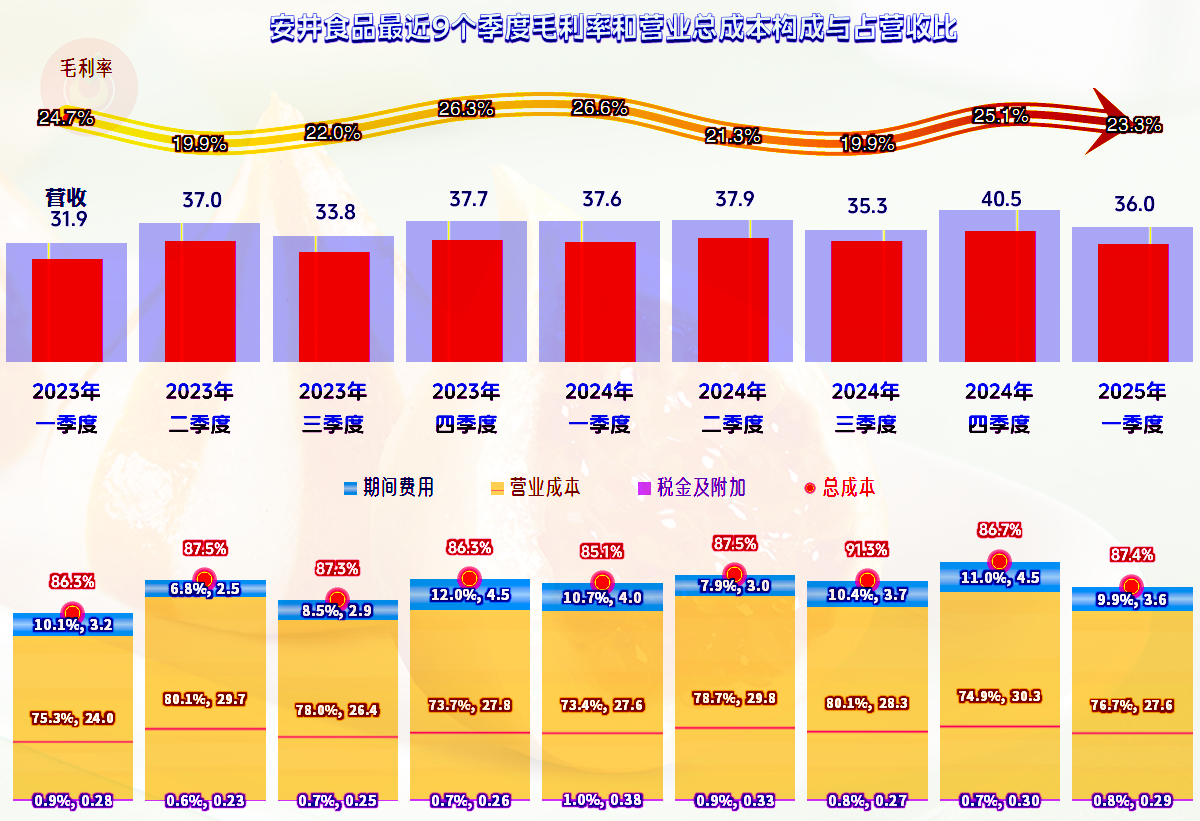

毛利率在2021年大幅下跌之后,最近三年多都在小幅反弹之中,2024年的增长仅为0.1个百分点,算是稳中有增吧。2022年以来,销售净利率与净资产收益率比较接近,11%左右的年化净资产收益率水平要算表现优秀的,毕竟在食品这一传统行业中,想要长期取得太高的收益水平是不太现实的。

2022年的净资产收益率大幅下滑的主要原因是当年通过非公开发行股票融资57亿元,净资产增长的“稀释效应”导致了这一结果。按理说,应该通过把这些资金投入到新的项目中,以未来增长的净利润,重新提升净资产收益率的。从现在的实际情况看,想要投入后维持现在净资产的收益水平,对大多数公司来说都是难度不小的考验,显然安井食品也是这大多数公司之一。

前两大营收增长的业务,毛利率也有所增长,简直是量价齐增了;其他几项业务营收下跌,毛利率也在下跌。这说明安井食品并没有采取通过大幅降价来提升销量的措施,还是想平衡着发展,避免过度透支未来的增长。

各大市场的毛利率有涨有跌,总体上优势市场的毛利率相对高一些,而其他要发展的市场毛利率就不能弄得太高了。这似乎又有降价促销的现象,但这是历史形成的,2024年较2023年并没有明显的差异。

各大渠道的毛利率有一定的差异,仅有经销商渠道的毛利率在2024年有所增长,其他几大渠道都在下跌。想要摆脱对单一渠道的过度依赖,这种趋势可能还会持续一段时间,以便培育出可以起到一定补充作用的较大的备选渠道。

从2022年以来,主营业务盈利空间都超过了10个百分点,2024年较2023年有所下滑,原因是毛利率节省的0.1个百分点,被“税金及附加”占比的增长吃掉了,而期间费用占营收比却有明显增长。2025年一季度的情况差不多,较2024年有所改善,但好得不多。

在其他收益方面,2024年是有所增长的,除了资产减值损失有所下降之外,主要是“公允价值变动收益”有明显增长,这都是一些交易性金融资产相关的收益,显然是不可能成为持续收益项的。

2024年年中的两个季度,主营业务盈利空间下降,主要受年中这段时间毛利率较低的影响。然而,2023年这两个季度的毛利率也是比较低的,主营业务盈利空间的同比下降,其实是期间费用占营收比上升了。2025年一季度的主营业务盈利空间的下降,是受到同比毛利率下滑的影响;一季度和四季度的毛利率一般较高,而2025年开局就下滑,当然可能是一种不太好的信号。

“经营活动的现金流量净额”表现不错,其实不用2022年大额融资,这几年的大规模固定资产投资所需的资金,也是可以自行解决的。这当然是“事后诸葛亮”式的说法,融资当时,预制菜市场正热,大家都想抢着分食这块大蛋糕,有融资条件的安井食品当然就要出手了。

2024年的固定资产投资规模还是比较大,但已经比2023年降了1/3了,随着营收增长的变慢,实际上就是投资的效率在下降,不管愿不愿意,安井食品后续也会逐步控制在这方面的投入了。

固定资产和经营性长期资产在2024年末以前在持续增长,2025年一季度末已经开始有所下跌了。2024年完工的主要工程有“洪湖安井小龙虾预制菜肴制品基地建设项目”和“湖北安井年产15万吨速冻食品生产建设项目-二期工程”等,“泰州三期年产10万吨速冻食品扩建项目”等好几个项目已经部分完工。

固定资产投资规模的下降不是可能,而是已经在实施了,因为2025年一季度的固定资产规模已经在下降了。这是因为安井食品2024年的折旧规模达到了4亿多元,预计2025年还会增加,也就是说,每年要投入5亿元左右,才能维持固定资产规模的稳定。

安井食品的长短期偿债能力都是极强的,现金和交易性金融资产的规模就远超总负债,如果后续固定资产的规模下降,他们是有条件通过加大分红和回购股票,降低一些过度配置的高流动低收益资产,大幅提升期净资产收益率的。只是在现在的经济环境下,大多企业还是认为钱拿在自己手里更放心一些。

确实如某位朋友在我写的另一家从事预制菜的上市公司财报分析的文章下留言所说的,安井食品的表现要比那家同行好得多。但是,营收增长持续变慢,直至2025年一季度出现同比下跌,部分产品和渠道销量下降,产品、市场和渠道集中度都太高,安井食品并非高枕无忧的。

好在,这类食品企业经营的是接近刚需的商品,受消费降级的影响有限;境外市场的占比很低,该市场的毛利率也不高,关税等政策对其影响也有限。只能出人口出生率等可能会有一定的影响,但这些影响最快也要等上好些年才会到来。

声明:以上为个人分析,不构成对任何人的投资建议!