大家居时代终结:从渠道王者变为市场包袱的叹息

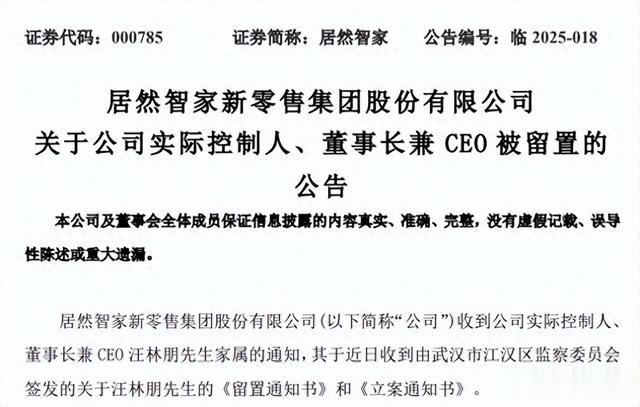

4月18日,居然智家发公告称,公司收到实际控制人、董事长兼CEO汪林朋家属通知,汪林朋近日收到武汉市江汉区监察委员会签发的《留置通知书》和《立案通知书》。

就在3月份,一起关于红星美凯龙集团原执行总裁高某涉嫌职务侵占罪的二审判决书正式公开,受到行业高度关注。根据判决书,高某作为项目的主要负责人之一,利用负责外资引入任务的职务便利,在与交易对方签订合同过程中,将原本10%的服务费增加到13%,套取公司资金501万元。

居然之家总裁留置、红星美凯龙总裁因职务侵占二审获刑的新闻,犹如投向家居建材行业的一枚深水炸弹,不仅暴露了企业治理的隐患,更揭示了传统“大店模式”的 systemic risk。这两起事件标志着以“大卖场、二房东、高租金”为特征的大家居时代正式走向终结,行业亟需从规模崇拜转向价值重构。

一、大店模式的黄昏:高杠杆扩张的致命陷阱

过去二十年,家居卖场奉行“三高逻辑”:高投入(动辄数万平米展厅)、高租金(转嫁品牌商)、高杠杆(抵押物业融资扩张)。居然之家、红星美凯龙等头部企业通过“商业地产+品牌抽成”的类金融模式快速跑马圈地,2021年红星美凯龙资产负债率竟达61.7%,居然之家加盟店占比超60%。这种模式本质是“击鼓传花”——当房地产上行周期终结、消费分级加剧时,高昂的租金成本(占品牌商营收20%-30%)直接压垮生态链。总裁们涉案的深层原因,正是企业为维持资金链不得不游走灰色地带的缩影。

二、消费革命倒逼渠道重构:从“大而全”到“专而美”

新一代消费者正在用脚投票:据《2023中国家居消费趋势报告》,85后消费者选择整装服务的比例达47%,个性化定制需求年增25%,而传统卖场客流量连续三年下滑超15%。市场用数据宣告:

大店模式失宠:欧派家居将3000㎡旗舰店改为800㎡“智慧生活体验站”,客单价反增30%;

服务权重塑价值链:尚品宅配设计师一对一服务贡献40%成交额;

数字化降本增效:林氏木业通过VR云展厅将获客成本降低至同行1/3。

三、新生存法则:五维竞争力模型

行业未来将围绕五个维度展开竞争:

精准化触点:诺贝尔瓷砖将门店缩至500㎡,聚焦“十大流行场景样板间”,转化率提升2倍;

服务型制造:索菲亚“大师级量房”服务推动客单价突破8万元;

智能供应链:顾家家居通过AI排产将交货周期压缩至7天;

数字资产沉淀:芝华仕利用消费大数据实现C2M反向定制;

生态化协作:东方雨虹与装修公司共建“防水服务闭环”。

四、渠道王者的没落:从市场追捧到企业包袱

根据红星美凯龙2024年财报,其营收和利润双双下降。不仅如此,曾经头顶“中国最大家居卖场”光环的红星美凯龙,如今一方面面临用户信任危机,商户产品质量差、卷款跑路等投诉屡见不鲜;另一方面,其二股东红星控股因自身债务清偿困境申请破产重组,红星美凯龙股价也不断受挫,较一年来最高点已经跌去三成。

据美凯龙披露的2024年年报,全年公司实现营业收入78.21亿元,上年同期营业收入115.15亿元,同比下降32.08%;实现归母净利润亏损29.83亿元,上年同期亏损额为22.16亿元,亏损同比扩大34.61%,这是继2023年首次亏损后连续第二年亏损。两年合计亏损近52亿元,超过之前两年盈利的总和。

居然智家最新发布的业绩快报显示,2024年公司营业收入129.66亿元,较上年同期下降4.04%;归母净利润为8.83亿元,同比下降32.08%;扣非净利润为10.04亿元,同比下降18.37%。

截至2025年4月18日收盘,公司股价一字跌停,跌幅10.00%。

结语:告别“地主经济”,拥抱“匠人经济”

总裁涉案的警钟,实则是行业转型的发令枪。当“二房东”模式走到尽头,企业需要回归商业本质——用设计力、服务力、数据力重构人货场。正如日本家居行业经历的“从TOCON到NITORI”的蜕变,中国家居建材业或将迎来“没有大卖场,但处处是展厅”的新纪元。这场变革没有旁观者,只有颠覆者与被颠覆者。