30年,地产巨头龙湖的危与机

2022年7月11日,龙湖发布2022年上半年(1-6月)销售数据,实现权益合同销售额565.1亿元。全口径销售额858亿元,同比下降39.8%。

而6月10日,在龙湖公布的5月销售数据中,单月实现销售金额约91亿元,同比降69%;销售面积56万㎡,同比降68%。1-5月累计销售金额405亿元,同比降64%;累计销售面积239万㎡,同比降63%。

未曾想,作为地产民企之光的龙湖也跌的这么厉害。从创立到现在,公司走过近30个年头,在即将到来的而立之年,一场突如其来的中年危机却提前浮出水面。

一、生于重庆

提起龙湖,就不得不提它的创始人——吴亚军。

1964年,吴亚军出生在重庆合川一个普通家庭,父亲是一名供销社职员,母亲是一名裁缝,因从小学习刻苦认真,成绩优异,后来顺利考入西北工业大学航海学院,研究鱼雷控制系统,毕业后在前卫仪表厂担任技术员,同时被安排在厂里的电大当兼职老师。

90年代初,正值改革开放之际,中国经济从计划经济向市场经济过渡。老一辈眼里“铁饭碗”的观念在大学生中最先动摇,很多大学生开始跳出体制,重新择业。吴亚军也在此时放弃了优渥的待遇,离开工作了4年的工厂。

从仪表厂离职后,吴亚军去《中国市容报》做起了记者。当时《中国市容报》主办单位就是重庆市建委,吴亚军在这里接触了大量房地产高管,积累了很多人脉,这次的选择也间接促成了她后来与房地产的缘分。

1993年,吴亚军辞去工作,自己创业,从建材开始,杀入房地产,并担任重庆佳辰经济发展有限公司董事长。和吴亚军一样,中国地产枭雄们很多也是1993年前后揭竿而起的。杨国强、许家印、宋卫平和孙宏斌们,几乎都是在那年前后出发的。

1995年,吴亚军参股创建重庆龙湖地产发展有限公司并担任总经理职务,一代房企巨头正式诞生。

二、一炮而红

1997年龙湖在重庆开发首个住宅项目——龙湖花园南苑,获得“国家小康住宅示范小区”,一炮打响。

吴亚军秉持产品差异化战略,提供与众不同的中高端产品和高品质服务,在众多竞争者中脱颖而出。

1999年龙湖西苑项目启动。由于吴亚军首创了重庆楼市板式围合、样板景观,该项目一出世便成为市场的抢手货。

2000年吴亚军才开始大手笔开发龙湖的系列品牌;2001年,开发首个独立别墅项目—重庆香樟林,首涉高端住宅业态;2003年,龙湖首个商业项目—重庆龙湖北城天街购物中心开业,大获成功,同时收购了中建科转让的全部股份,完成了“借箭出海”。

2005年9月内部机构改组成立龙湖集团,吴亚军辞去兼任的所有区域公司总经理之职,任集团董事长;同年,龙湖提出“区域聚焦、多业态发展”的战略,首次走出重庆,布局成都,并开发第一个项目——龙湖晶蓝半岛。

此后,龙湖以西部区域为大本营,不断向长三角、环渤海区域拓展,并进入华南区域、华中区域,形成了五大区域布局版图。

三、上市夺魁,商界花木兰闪耀东方

2009年,龙湖集团控股有限公司(股份代码:960)于香港联交所主板上市,成为当年港股上市规模最大的内地房地产股。吴亚军的个人财富也随之积累,晋升为名副其实的“商界花木兰”。

2010年10月“胡润房地产富豪榜”在上海发布。龙湖地产吴亚军家族以270亿元排名第二;2011年3月2011年全球富豪排行榜发布,吴亚军以其55亿美元的家产成功卫冕中国大陆“女首富”。

四、吴亚军的雄心,全国规模化扩张

龙湖上市之后,有了更充裕的资金进行扩张,所募集的资金除了5%用于补充运营资金外,其余均用于开发现有项目及扩大土地储备。

经过数年发展,龙湖已形成涵盖地产开发、商业投资、租赁住房、空间服务等多航道业务,并积极试水医养、产城等创新领域,业务遍布全国百座城市,1000余个项目。

与此同时,龙湖的负债规模也在一路的攻城略地中迅速扩大,仅2016年-2021年五年间,龙湖集团总负债便从1497.2亿元增长至6537.7亿元,资产负债率由66.59%一路抬高到74.66%。

龙湖的账本做的非常好看,但资金压力到底有没有宣称的那么轻松?也许只有吴亚军自己知道。

五、机遇与挑战

根据2021年龙湖年报,集团总营收2233.8亿元,同比增长21.0%。其中:地产销售收入2045亿,同比涨19.6%;商业运营、租赁住房及物业管理的收入188亿,同比增长39%;虽然非房业务增长强劲,但卖房子依然是主业,在总营收中占比达到91.5%。

再来看看赚钱能力:净利润317.88亿元,同比增长10.2%;净利率14.2%,同比下降1.4个百分点;但在万科等大部分房企毛利率均跌破20%、净利润均跌破10%的惨烈对比下,这样的利润水平,依然可以笑傲同行。资产负债率74.7%,与2020年基本持平;净负债率46.7%,与2020年基本持平; 在手现金885.3亿元,现金短债比6.11倍;就算剔除掉预售监管资金318亿,现金短债比也还有3.9倍,三道红线依然全绿。

但比较令人担忧的一点是:2021年的房地产营收,主要结转的是2019和2020年的卖楼收入。那段时间楼市虽然不能说很好,但还是要比去年和现在好一些。因此,房企最差的报表,可能不会在今年出现,而是明后两年。

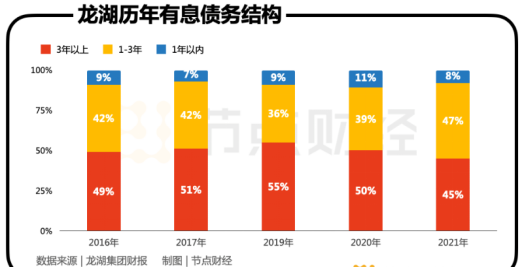

2021年,龙湖综合借贷1920.7亿元,平均借贷成本为年利率4.14%,平均借贷久期为6.38年。其中,一年内到期的短债145亿元,目前已还款74亿元,今年还剩下70多亿元,可控度较高。

具体看债务到期年限,2021年末龙湖1年内到期的有息债占比为8%,1-3年到期的有息债占比为47%,3年以上到期的有息债占比则为45%,且近几年来1年内到期的有息债占比基本维持约10%左右,债务结构继续优化。

仅就直观呈现的数据而言,龙湖的确是“优等生”,但抽丝剥茧,却并非无懈可击。

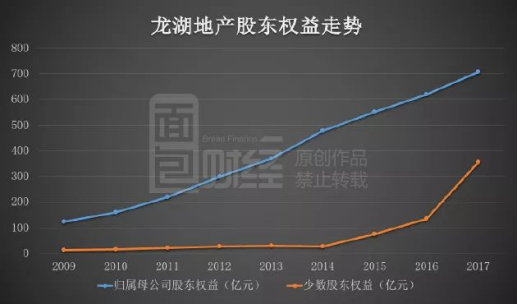

截至2021年末,龙湖集团净资产2218.8亿元,由归属于母公司权益1249.5亿元和少数股东权益969.3亿元组成,后者占净资产比例为43.7%。

换而言之,龙湖四成以上权益属于外部非控股公司或合作方,真正由自身掌握的权益不足六成。往前追溯到2016年,龙湖少数股东权益占净资产比例为17.8%,更早的2014年则仅占4%。

2016年-2021年,龙湖少数股东权益从133.5亿增长至969.3亿元,5年增长7.3倍;同期,龙湖的归母股东权益从617.6亿元增长至1249.5亿元,5年仅增长2倍。

伴随着少数股东权益的膨胀,计算净负债率的分母跟着变大,净负债率指标自然会下降,至于真实负债水平几何?表外负债有多少?要打一个大大的问号。

六、地产神话的终结

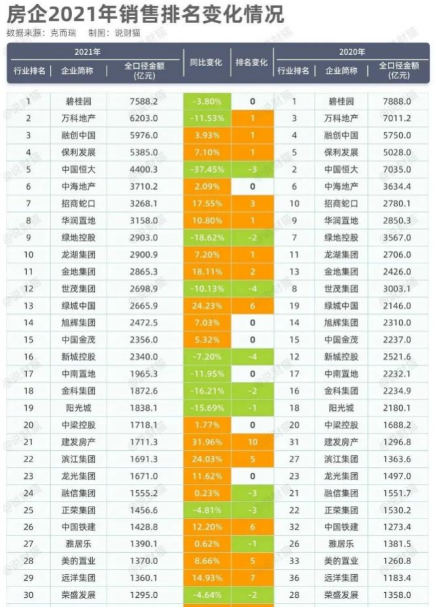

据克而瑞数据,今年1-6月,TOP100房企实现销售操盘金额30564.7亿元,同比下降50.3%。重点30家房企中只有越秀地产上半年业绩出现同比增长,涨幅为1.7%,剩余房企的业绩均出现了下滑。其中销售额同比腰斩的房企达到12家,下滑幅度超过60%的房企有5家。

榜单显示,2022年上半年销售额过千亿的开发商仅有8家,除上述3家企业,另外5家分别为:中海地产、华润置地、招商蛇口、融创中国、金地集团。

龙湖未迈进千亿门槛。

从累计业绩来看,上半年百强房企累计销售操盘金额同比降幅也达到50.3%,与前两月基本持平。从规模房企上半年业绩目标的完成情况来看,在公开披露年度目标的规模上市房企中,多数企业截至6月末的目标完成率不足40%,有近半数企业甚至不足30%。绝大多数企业上半年的目标完成度均大幅低于去年同期,部分企业目标完成度较去年同期的降幅大于20个百分点。

房地产已从白银时代迈入黑铁时代,已是既定事实。

以前,国内的房地产玩的都是高杠杆模式,拿地的钱是借的、建房子也是借的,整个链条之中,银行的贷款贯穿始终,房企能够以极小的现金完成整个项目,获取利润。

但是,2020年底出台了“三道红线”后,这套高杠杆模式一下子就玩不转了,房企急需庞大的现金流来维持当前的项目运转,销售回款是唯一的途径。只要房子卖出去了,销售回款就能帮助房企解决短暂的资金困难,渡过难关。

然而,现在这个数据,对房企们来说无异于五雷轰顶,最关键的销售都不行了,未来的路必定充满挑战。

房地产行业的一个大时代,真的结束了。

七、房地产民企,未来路在何方

截至2022年7月22日,龙湖集团(00960)开盘报价23.14元,收盘于22.88元,相比上一个交易日的收盘价22.67元,上涨0.95%,总市值1390.88亿元,但是,相比于2月份的股价高点,已跌去50%。

在过去的一年,包括数家头部民营地产巨头,一个接一个地倒下,行业一片哀鸿遍野,而土地市场,民企的声音,越来越微弱。今年,恰逢还债高峰,大量到期债务等着归还,对公司现金流是个相当严峻的考验。

虽然4月以来,各地房地产相关宽松政策密集出台,释放出不少积极的信号,但伴随yi情反复和大环境的综合影响,短期市场恢复仍有很大不确定性。

在此背景下,房地产企业要实现稳健发展,一方面要把握城市分化、板块分化下结构性机会,坚持拿好地、做对产品,提升产品力和服务力;另一方面,房企应继续紧抓销售回款、优化债务结构,确保现金流和经营安全,寻求高质量发展。

作为地产民企的标杆,希望龙湖能顺利渡过这次难关。

未来几年,大家共同的目标也许都会渐渐被浓缩成三个字,那便是:

活下去。