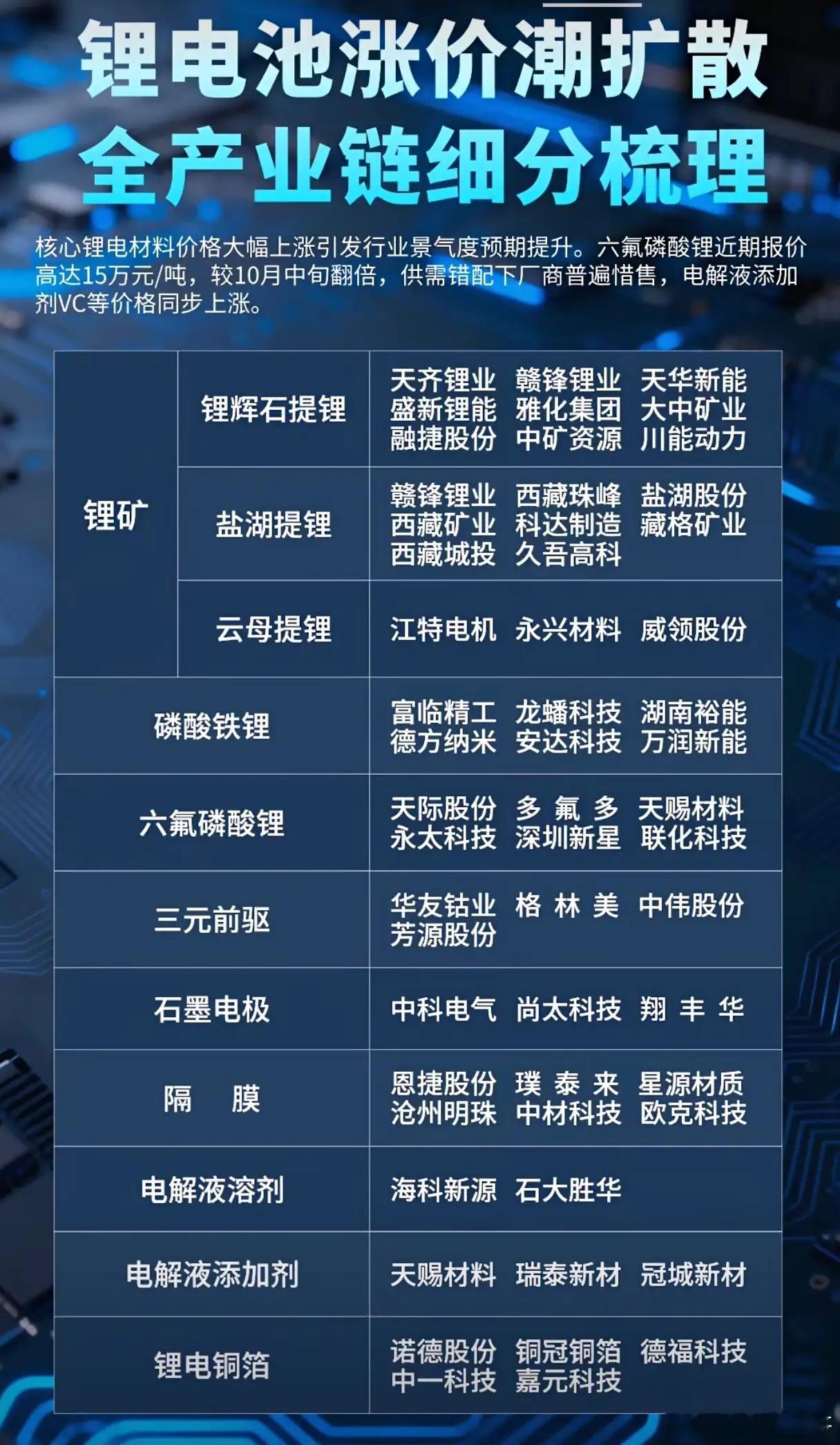

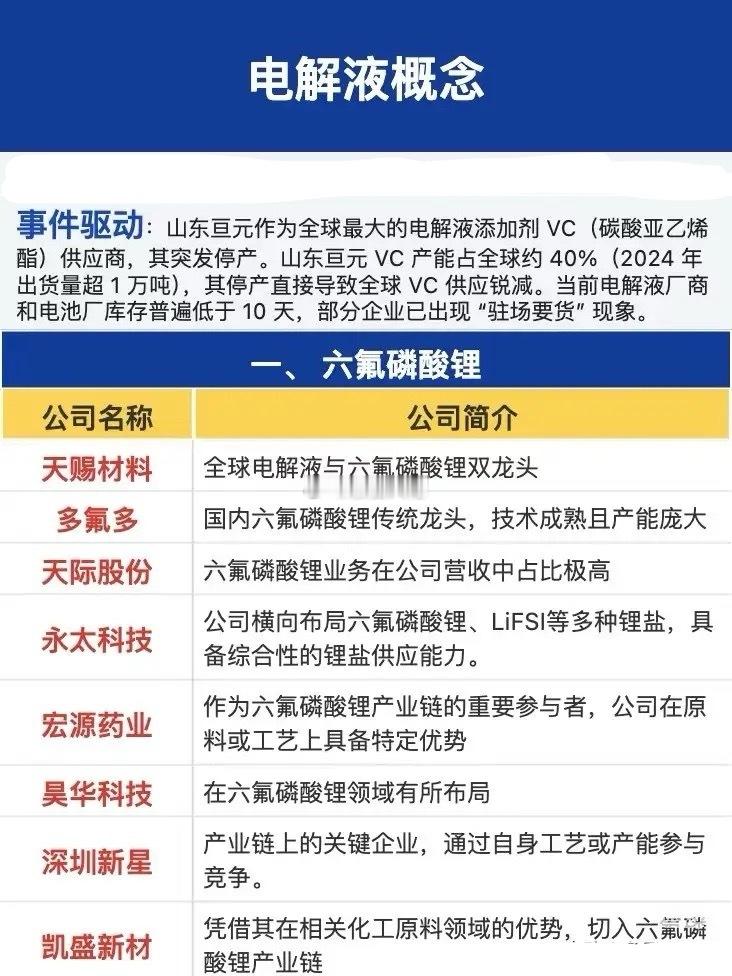

VC散单报价再度暴涨2万一吨至14万元/吨,行业均价也大涨23.18%!涨幅超预期。继山东亘元停产检修后又一家VC厂家停工检修,或给本来已经供不应求的VC火上浇油!密切关注VC后续价格走势!有人关心26年行业是否供需过剩?经测算,26年需求约11万吨,同比+41%;结合近期各家企业密集沟通,考虑实际开工能力(设计产能VS.实际产能差距约75%~80%),有效产能修正为10.5万吨,供需比103%,仍维持此前紧平衡观点。其中华盛锂电+2万吨(总产能3.5万吨)、海科新源+5000吨(总产能1.4万吨)、永太科技+7000吨(总产能1.2万吨)、富祥药业+2000-3000吨(总产能1.2万吨)、泰和科技+5000吨(总规划1万吨)。如何看待当前个股?历史峰值价格超60万元/吨,极高天花板。当前价格已超出上周企业下游10万报价意向单。短期展望11月-26年1月价格将持续上涨,散单价格或于1月上旬见顶。若以行业成本中枢5万元、价格10万元/吨测算,1万吨VC约对应4.5-5e利润。考虑当前个股市值,空间顺位来看,富祥药业>华盛锂电>孚日股份>海科新源。中游材料供需关系扭转拐点将至,关注隔膜、铜箔等重资产环节事件:近期,头部企业已反馈隔膜环节已顺利涨价10-20%,下游客户覆盖率超30%,龙头积极与下游客户推进价格谈判,整体挺价诉求强烈。此外,头部铜箔企业酝酿提价预期,加工费提价幅度预期为10%以上。供需关系扭转拐点将至,行业供需或出现结构性紧平衡。近期,电池公司对下游需求指引乐观,中游材料需关系逐步从供过于求向进平衡切换,6F、VC等部分紧缺材料已出现供需缺口。考虑到高强、极薄等新品迭代趋势,我们预期2026-27年隔膜、铜箔、铝箔等环节也或将逐步面临结构性紧缺。龙头对供应商有扩产诉求,但盈利修复是各环节配合的前提。考虑到重资产环节新投产能爬坡周期通常需要1-2年,龙头公司积极与下游企业沟通配合扩产。我们测算湿法隔膜、铜箔回本周期分别为40-50、35-40年(隔膜单位投资为2-2.5亿元/亿平,对应行业单平净利为0.05元/平;铜箔单位投资额为3.5-4亿元/万吨,对应行业单吨净利约1000元/吨),严重抑制主要参与者的扩产意愿,电池厂或有望协助中游材料客户向客户传导价格压力,推进预防性扩产,以免未来紧平衡时出现更强烈的价格跳涨波动。未来需重点关注:1)关注下游客户12月与头部客户的价格谈判结果;2)26Q1行业需求预期是否有望维持淡季不淡。投资建议:隔膜重点关注恩捷股份、佛塑科技、星源材质;铜箔环节重点关注嘉元科技、诺德股份、德福科技、中一科技、铜冠铜箔。锂板块:着眼于需求端,弱化复产带来的情绪影响供给已明牌;复产落地是利空落地NDSD江西矿山的复产,从来都不是一个“会不会”的问题,而只是一个“什么时候”的问题。市场的供需平衡表在测算时,本就已将这部分潜在供应纳入考量范围。而且11月预计去库2万吨,NDSD锂云母矿哪怕复产,也只能带来5000增量,无法解决供不应求的根本问题。真正的胜负手:在于下游需求当前碳酸锂产业链的核心机会,不在供给,而在需求。市场的关注点不应被供给端的“明牌”的事件,而应关注明年需求端爆发力到底如何。需求端爆发都是非线性的,明年储能基本可以增长到和动力一样数量级了;后续潜在增速已经很高,完全可以托起整个需求的高增速。供给端因为前几年的价格单边下跌,CAPEX明确收缩,企业都变得很谨慎,关注自身现金流情况。供给端悲观预期VS需求端高速增长,价格上涨潜力大!储能需求才是明年锂价的胜负手,不用太过关注它的复产进度,都在平衡表了一些弹性大的标的:1、盛新锂能:木绒锂矿2027年底建成投产,较当前自有矿产能直接翻番。2、大中矿业:未来整体规划13万吨LCE,体量直追天齐。3、国城矿业:2026年扩证落地后,产能增长5倍!4、天华新能:尼日利亚布局已成,金子峰启动在即,远景产能较大。关注行业龙头1、赣锋锂业:碳酸锂上涨预期+储能业务+固态布局,三位合一的龙头2、天齐锂业:成本最优、自有矿体量最大的龙头企业3、中矿资源:多点开花的矿业标兵,铜矿+稼锗业务投产在即!4、永兴材料:云母提锂龙头,现金储备充裕,产能有翻倍扩张能力。