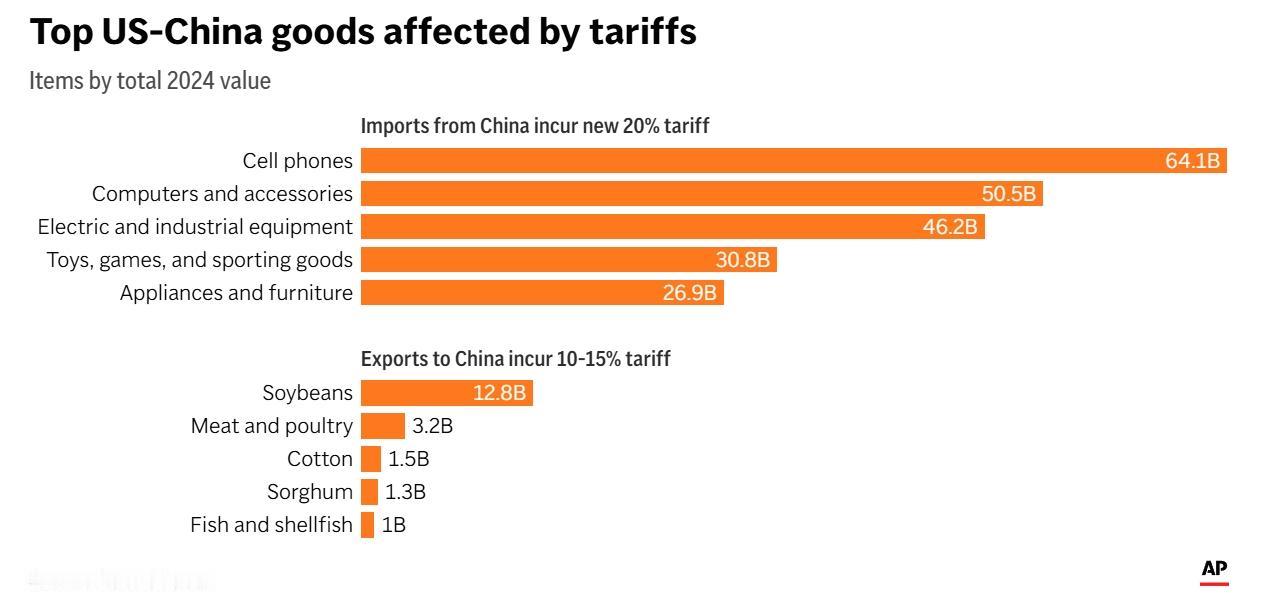

通用汽车下令:供应链全面撤离中国!路透社披露,通用汽车已要求数千家供应商清除中国零部件,目标2027年前完成脱钩,并设定最后期限。此举源于2024年底指令,随贸易摩擦升级加速推进,美其名曰“提升供应链抗风险能力”。 这场供应链迁移背后,是中美地缘博弈的深度折射。中国在汽车照明、电子设备等供应链环节已形成不可替代的优势,通用强行脱钩需直面成本飙升与技术断层风险。 据乘联分会数据,2025年11月中国新能源车市场受购置税政策刺激持续走热,而通用在华合资企业第三季度已亏损1.37亿美元,较去年同期由盈转亏。CEO玛丽·芭拉公开承认,中国市场的“逐底竞争”已威胁到产品剩余价值,迫使企业重构供应链逻辑。 脱钩成本远超表面数字。欧洲央行报告指出,供应链脱钩短期成本是长期的五倍,涉及原材料采购、物流网络重建、库存周转率波动等多重维度。 以电池供应为例,宁德时代与中创新航的产能博弈揭示:宁德时代电芯成本更高,但为维持交付周期,华为智界不得不自行消化差额。通用若全面转向北美本土供应,需承担类似隐性成本,且面临技术迭代滞后的风险——中国在固态电池、超充技术等领域已形成先发优势。 市场反应呈现两极分化。普通消费者担忧购车成本激增,家庭出游签证费叠加离境税或致单次出行成本增加数千元。但资本市场却看好这一战略:通用股价在脱钩消息公布后逆势上涨,反映投资者对供应链集中化带来的管理效率提升预期。然而,这种乐观情绪掩盖了深层隐忧——中国作为全球最大新能源车市场,其技术输出与消费潜力仍是任何车企无法割舍的“价值锚点”。 横向对比更具启示。韩国现代汽车通过“双轨制”供应链,在华保留核心零部件生产的同时,在东南亚布局产能以规避关税壁垒,实现成本与风险的平衡。 而通用选择“硬脱钩”,可能重蹈特斯拉上海超级工厂的覆辙——该厂虽实现本土化生产,但仍需从中国进口大量关键部件。这种矛盾在电动化转型中尤为突出:中国掌控着全球80%的锂精炼产能,任何脱离中国供应链的电动化战略都如同建造空中楼阁。 更深远的影响在于行业生态重塑。当通用强制供应商迁移时,实际上在推动全球供应链进入“区域化2.0时代”。德国大众已宣布在华投资40亿欧元建设新能源工厂,而宝马则选择与宁德时代深化合作。 这种分化表明:真正具有韧性的供应链不是简单“去中国化”,而是构建多极化、数字化的弹性网络。通用若坚持单边脱钩,可能错失中国在人工智能、车联网等前沿领域的协同创新机会。 站在2025年节点回望,这场供应链迁徙本质是全球化逻辑的自我修正。当“效率优先”转向“安全优先”,企业需在成本、风险、创新之间找到新平衡点。 通用汽车的案例警示:脱钩不是终点,而是重构全球产业链的起点。如何在这场重构中既保持竞争力又避免自我孤立,将是所有跨国企业面临的终极命题。 文章描述过程、图片都来源于网络,涉及版权或者人物侵权问题,或有事件存疑部分,联系后即刻删除或作出更改

aaaaavvvvv

大马路上还有多少通用的汽车。滚。

用户10xxx13

五菱改个品牌