风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一家公司亏损4700万,毛利率却逆势飙升,现金收入比营收还高,这背后究竟藏着什么秘密?财官带你揭开谜底。

当大多数投资者看到瑞斯康达三季度亏损4709万元时,可能已经准备划走。

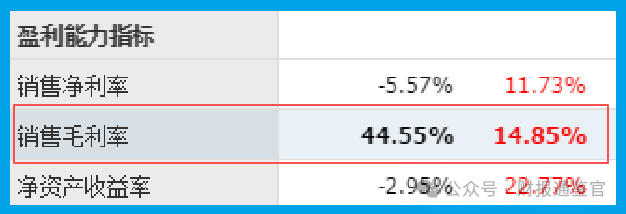

但请稍等,这份财报里藏着太多反常识的数据:公司毛利率竟然高达44.55%,同比逆势增长14.85%——这个数字,在整个通信设备领域都堪称顶尖水平。

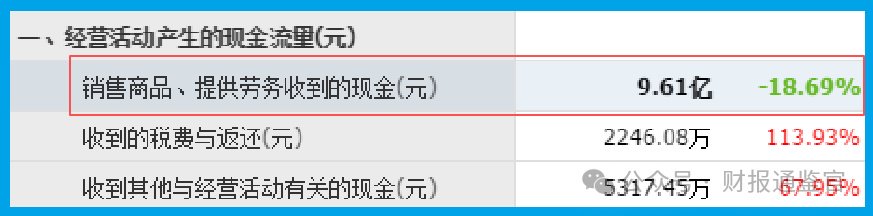

更让人惊讶的是,公司实现营业收入8.46亿元,但销售商品收到的现金却达到9.61亿元,比营收还多出1.15亿元。

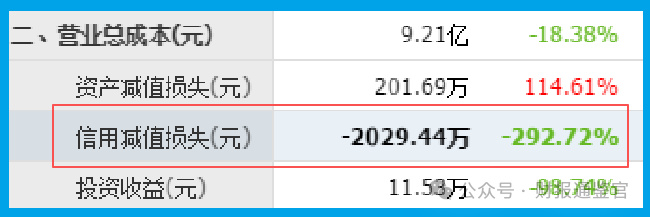

与此同时,坏账损失-2029万元,同比大幅改善293%,存货6.93亿元,保持稳定,货币资金4.48亿元,完全覆盖2.58亿元的短期借款。

这些看似矛盾的数据背后,究竟告诉我们什么?今天,财官就化身财务侦探,带你一起破解这份“不寻常”的财报。

财务数据的三大反常信号

通常来说,亏损企业的财务数据往往全线恶化,但康达却打破了这一固有认知。

第一个反常信号:毛利率逆势大涨。在整体经济承压的背景下,公司毛利率不降反升,突破44%大关。

细看业务构成,传输类设备贡献了1.9亿元收入,占比35.29%,而真正的利润引擎是毛利率高达98.20%的软件产品,利润贡献度达到36.77%。这种业务结构,已经显露出软件定义硬件的转型迹象。

第二个反常信号:现金收入超过营收。这背后可能有多种原因:可能是前期应收账款大量收回,也可能是预收款大幅增加。无论是哪种情况,都说明公司在产业链中的话语权正在增强。

第三个反常信号:资产结构持续优化。存货仅微增1%,说明库存管理高效;

货币资金充裕,短期偿债能力无忧;坏账大幅改善,表明客户质量提升,回款周期缩短。

三大业务布局的深层逻辑

如果说财务数据是结果,那么业务布局就是原因。康达在三大前沿领域的深度卡位,或许能解释其财务数据的优异表现。

在光网络领域,公司与北京联通打造的全球首条OSE+OSU融合技术政企云联网OTN专线,实现了设备接入能力提升16倍的突破。

这项技术不仅大幅降低运营商成本,更让中小企业享受到了“普惠化高质专线服务”。

在智算领域,康达与中科曙光的战略合作全面铺开,在高端计算、存储、安全等领域深度协同。

同时,公司助力甘肃电信推动DeepSeek国产智算生态落地,展现了在国产AI生态中的技术实力。

在智慧交通赛道,公司通过子公司瑞斯科科参与的武汉光谷智能网联示范区、北京亦庄车联网等重点项目,为未来车路协同市场的爆发做好了充分准备。

风险提示:光鲜背后的隐忧

当然,任何投资都需要理性看待风险。康达也面临着一些挑战:

公司应收账款仍达6.31亿元,占营业总收入的46.22%,虽然较前期有所改善,但回款压力依然存在。

在技术演进方面,公司在6G技术的研究仍处于规划预研阶段,未来能否在6G时代保持竞争力,还需要持续投入和技术突破。

投资价值的再发现

对于价值投资者而言,康达呈现出一个典型的“困境反转”特征。

短期来看,公司已经展现出毛利率提升、回款改善、亏损收窄等多重积极信号。

中长期视角下,其在光网络、智算中心、车路协同三大赛道的深度布局,恰好契合了数字经济、“东数西算”等国家战略方向。

当前的康达,让人不禁联想到2018年的宁德时代——同样具备技术底蕴,同样卡位优质赛道,同样在业绩爆发前夜。

对于有耐心的投资者来说,这或许正是“在无人问津时布局”的最佳时机。

结语

投资市场上,最宝贵的机会往往隐藏在看似矛盾的数据背后。康达的财报,正是这样一个经典案例。

表面亏损的背后,是持续向好的盈利能力、显著改善的运营效率,以及在多个高景气赛道的精准卡位。

当大多数投资者被表面的亏损数据吓退时,真正读懂财报的人,可能正在悄然布局。

毕竟,在市场还没有形成共识之时,往往孕育着最大的投资机会。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持D级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。