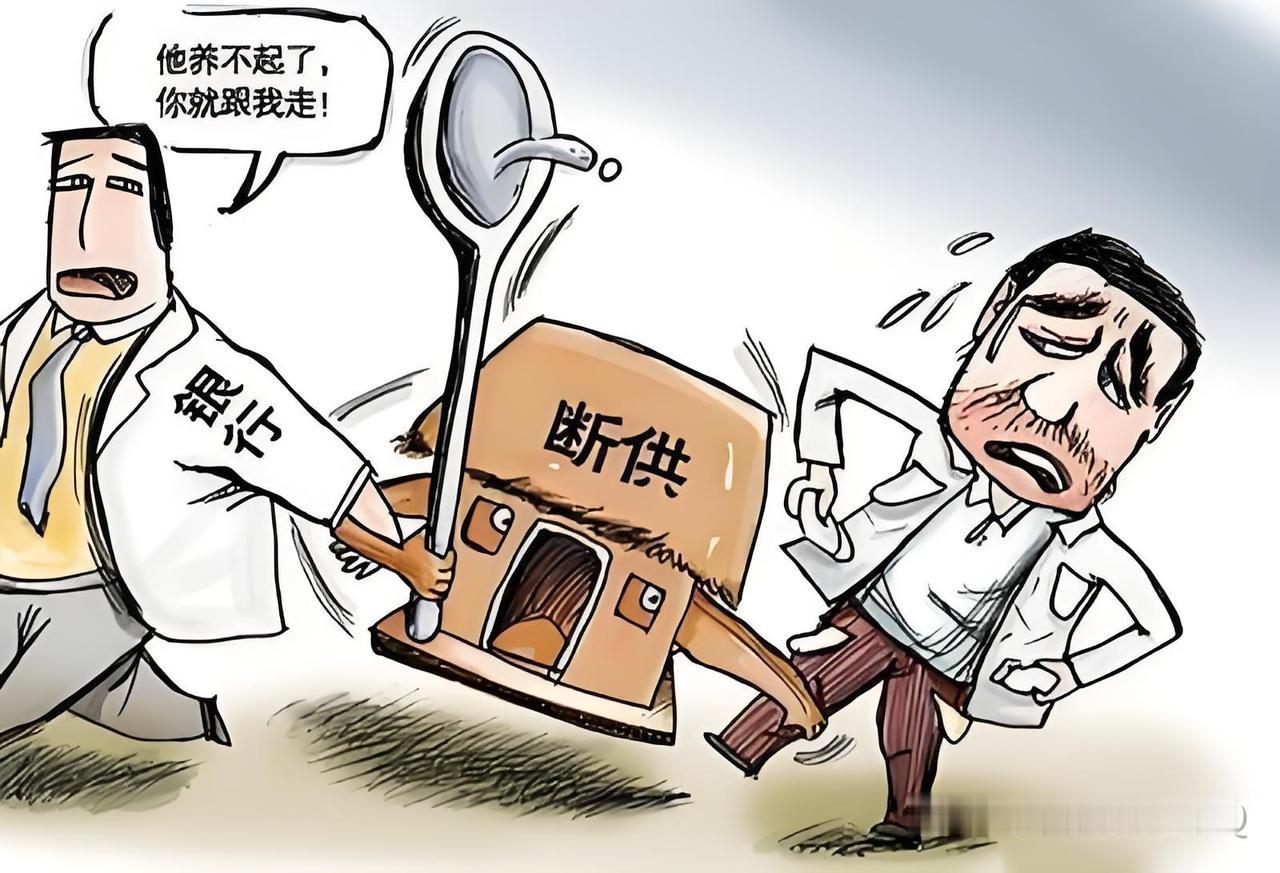

普遍的断供,改变了银行的规则 断供是一个敏感词,意味着还不出或者不想还按揭贷款,过去可能是因为生意失败、家庭变故等原因,而如今大体是因为房价缩水、收入下降、高杠杆的造成的。 按目前这种经济大环境下行和房地产行业走低,越来越多的人断供是一种必然。住建部最新数据显示,目前约有2亿家庭背负38万亿的房屋按揭贷款,而2025年6月全国房贷断供人数达到83.7万,同比攀升17.2%,连续第四年增长。整体来看,整体断供的比例约0.4%,相对还较好,没有次贷危机或者系统性风险。一旦这种断供比例增大,银行如果还不审时度势,还是坚持那种不可撼动的规则,恐怕得有问题。 过往的二十年,我们信奉的是“杠杆哲学”,是“负债前行,跑赢通胀”。在这种轨道下出现断供,多伴是因为生意失败了,家庭变故,人的旦夕祸福等偶发性个人行为,属于个案。银行欠债还钱的规则是没得商量,一般情况下,欠债还钱是那时的固定思维,尤其是欠银行金融机构的钱,债主主动作为,到处筹钱来归还银行贷款,实在没辙时,银行为了维护规则权威申请拍卖,如果法拍价款还清银行欠款还多时,多余部分归断供者所有;如果法拍价款不足以还清银行贷款时,银行还有追溯断供者还款的权利。 而现在的断供,主要是因为房价缩水、收入大幅缩水、高杠杆等综合原因造成,因经济形势、行业下行等频频发生,属于普遍行为。例如房价跌近4成,房产市值低于房贷余额时,申请法拍时可能会以更低的价格成交,银行借款本金没法全部收回,如果是群体性行为,银行亏损窟窿就会越大,社会稳定压力陡增。这个时候银行的策略就不再是挥舞大棒讲硬杠杠,而是想办法进行危机管理,目前可行且有效的办法主要包括协商先还息后还本,延长还款期限,降低房贷利率,暂时近几年不还房贷等多重选择方案。 为什么会出现房贷刚性兑付由刚性调整为柔性的现象,这反应的是一种势的哲学,按月还贷这种世上看似坚不可摧的规则,其硬度往往取决于它所面对的人数多寡和时代洪流的力量。银行的让步,有商有量,不是规则的失败,而是规则在势面前的弹性体现。 断供不可怕,可怕地是躺平耍无赖。当下,当我们面临要断供时,即使跌掉首付甚至房产市值不及贷款余额时,我们不要躺平,要主动去找银行,这个时候的银行会通情达理,也会理性计算。 市值只个当下的一个估值,房住不炒变成止跌回稳花了5年时间,那止跌回稳需要多长时间,相信政策的力量,更相信以时间换空间的逻辑。我们还有十五五规划的房地产高质量发展的政策支撑。房价降的这么严重,有断供的吗 房贷断供的后果有多严重? 房贷断供困境 房产断供危机 断供房政策 断供断贷 保房断供 房贷断供负债人 断供房贷