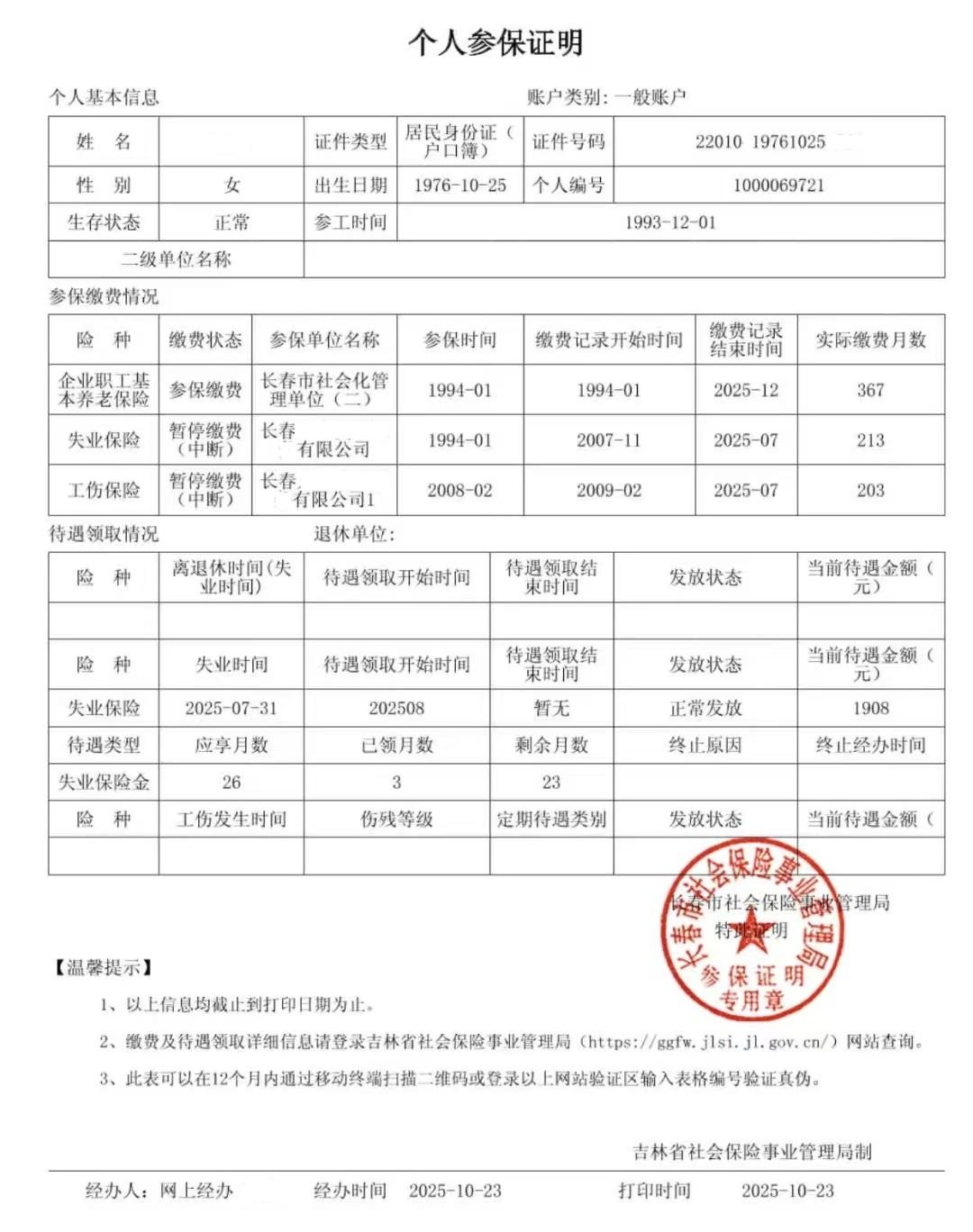

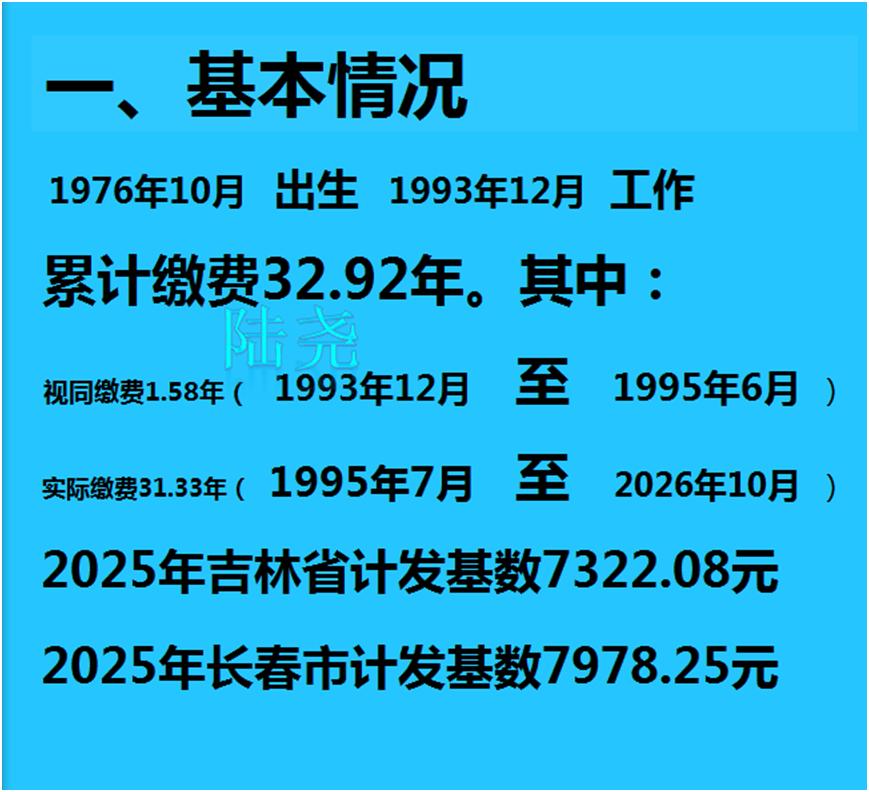

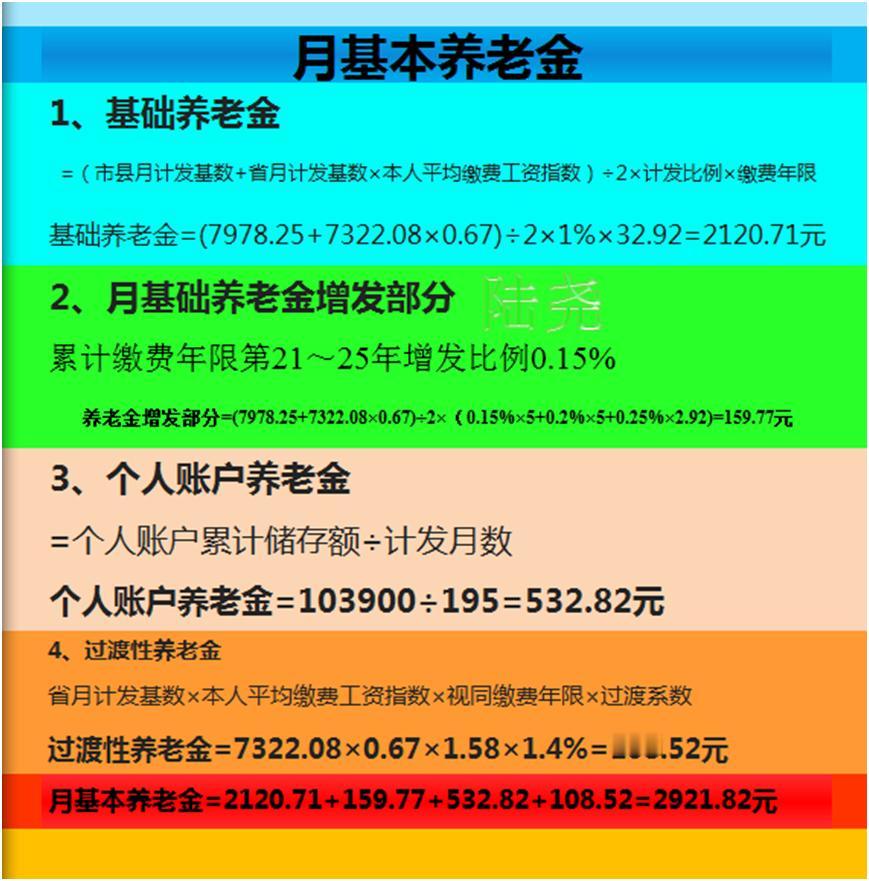

吉林长春女工领取失业金后的退休养老金变化了多少? 长春的一位朋友,2025年8年开始领取失业金。享受期为26个月。想知道延迟退休和正常退休哪个更有利? (预测)吉林长春企业女工2026年10月50岁退休养老金 累计缴费32.92年。预计退休时个人账户累计存储额10.39万元。预估平均缴费工资指数0.67。 一、基本情况 1976年10月出生,1993年12月工作。 累计缴费32.92年。其中:视同缴费1.58年(1993年12月至1995年6月)、实际缴费31.33年(1995年7月至2026年10月)。 2025年吉林省计发基数7322.08元,长春市计发基数7978.25元。 二、50岁(正常)退休月基本养老金计算 1、基础养老金 =(上一年度市县计发基数月平均工资+上一年度全省计发基数月平均工资×本人平均缴费工资指数)÷2×计发比例×缴费年限 基础养老金=(7978.25+7322.08×0.67)÷2×1%×32.92=2120.71元 2、月基础养老金增发部分 累计缴费年限第21~25年增发比例0.15%,累计缴费年限第26~30年增发比例0.2%,累计缴费年限第31年及以上部分增发比例0.25%。 养老金增发部分=(7978.25+7322.08×0.67)÷2×(0.15%×5+0.2%×5+0.25%×2.92)=159.77元 3、个人账户养老金 =个人账户累计储存额÷计发月数(50岁退休计发月数为195) 个人账户养老金=103900÷195=532.82元 4、过渡性养老金 =上一年度全省计发基数月平均工资×本人平均缴费工资指数×视同缴费年限×过渡系数(缴费年限超过20年,过渡系数为百分之一点四) 过渡性养老金=7322.08×0.67×1.58×1.4%=108.52元 月基本养老金=基本养老金2120.71+养老金增发部分159.77+个人账户养老金532.82+过渡性养老金108.52=2921.82元 预估退休养老金为2921.82元 三、延迟退休养老金计算 如选择延迟退休,自己缴纳60%档社保。延迟11个月退休至2027年9月,退休年龄为50.92岁。累计缴费达33.83年,预计退休时个人账户余额10.88万元。预估缴费指数0.67 1、基础养老金=(7978.25+7322.08×0.67)÷2×1%×33.83=2179.34元 2、月基础养老金增发部分=(7978.25+7322.08×0.67)÷2×(0.15%×5+0.2%×5+0.25%×3.83)=174.42元 3、个人账户养老金=108800÷190.8=570.23元 4、过渡性养老金=7322.08×0.67×1.58×1.4%=108.52元 延迟11个退休的月基本养老金=2179.34+174.42+570.23+108.52=3032.51元 四、延迟退休与正常退休比较 延迟退休比正常退休每月会多领取的养老金(3032.51-2921.82)=110.69元/月。 延迟退休少领取了11个月的养老金=2921.82×11=32,140.02元 延迟退休可以继续领取了失业金,领取第二年比例金额降低为1802元/月。 再领取11个月的失业总额=1802×11=19822元 延迟退休少领取养老金多领失业金差额=32,140.02-19822=12318.02元 回本期=12318.02÷110.69=111.28月=9.27年 50.92岁退休,到60.19岁就可以回本。 通过计算比较,选择延迟退休,并领取失业金是值得考虑的。