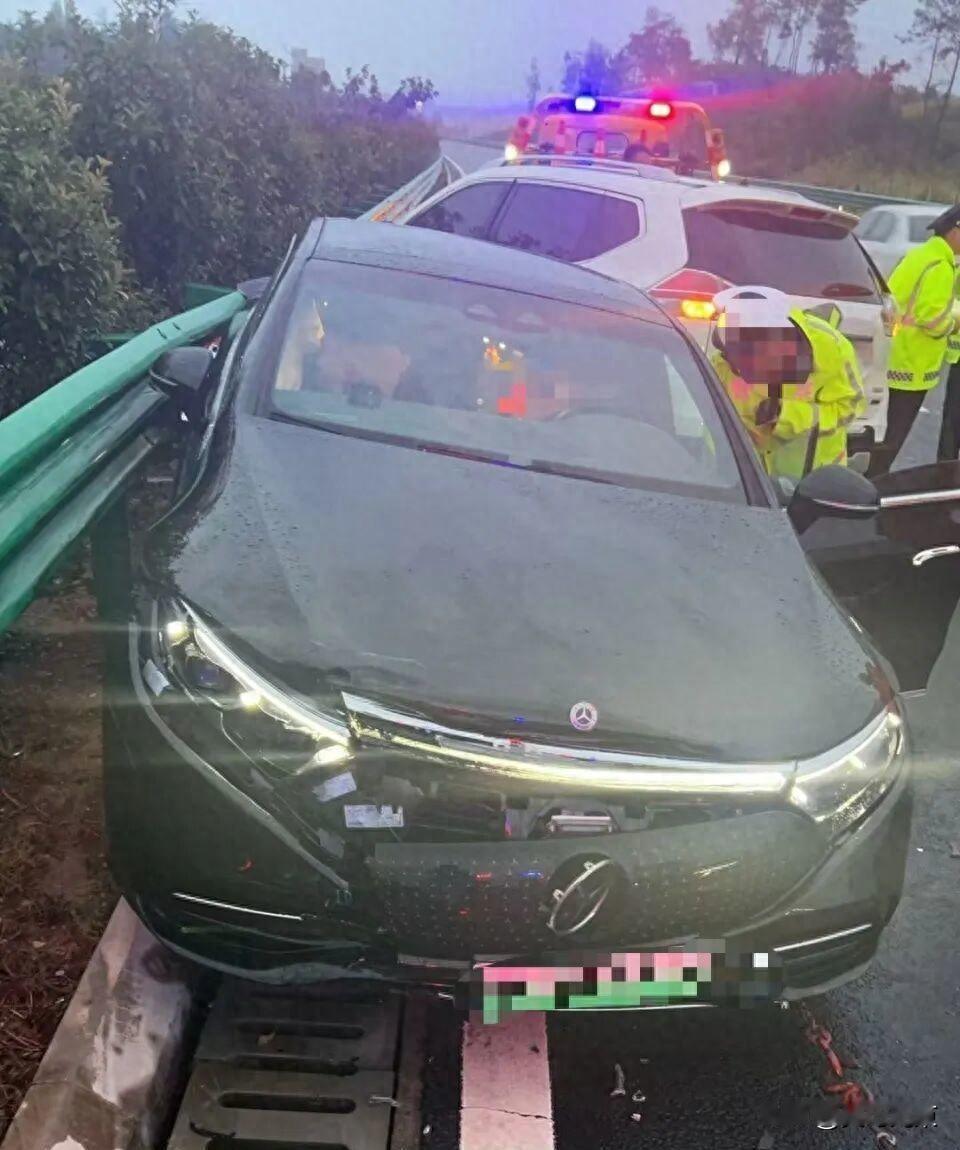

湖北武汉,女子花67万在4S店买了辆奔驰车,一次在高速上行驶过程中,被后车追尾导致几乎报废,交警判定对方全责,女子无责。4S店给出的维修报价53万,女子给车辆投保的车损保额52万,可谁知,对方保险公司却只愿赔偿24万,直接把女子的赔付预期给腰斩。保险公司:按照二手车市场价评估,只能赔偿这么多。 张女士今年36岁,经过十余年的奋斗,事业也算小有成就,成为了某公司的高管,俨然成为了别人眼中的成功人士。 但没有一帆风顺的人生,成功的她也遭遇到一件烦心事,一起肇事让她遭遇了无妄之灾。 2025年8月31日下午,张女士独自驾着自己的奔驰EQS450+从河南返回武汉,刚开上高速不久,意外突然发生。 行驶过程中,一辆车从中间车道猛地撞上来,直接追尾张女士的奔驰车,把她的车撞到了应急超车道,紧接着又狠狠撞向护栏,车身当场来了个180度掉头。 只听见砰的一声巨响,车里的气囊嘭嘭嘭弹出来三个,张女士整个人都懵了。 好在这车质量不错,张女士并无大碍,只受了点轻微脑震荡和擦伤,算是捡回一条命,但车子就没那么幸运。 只见车子右后方缺了一大块,充电口裸露在外,左后方更是惨,电机都露出来了,车头也撞得变了形,整个车看上去几乎成了一堆废铁。 交警很快到了现场,出具的事故认定书明明白白写着:张女士无责,对方负全责。 看到这份认定书,张女士心里稍微踏实了点,想着有保险兜底,车子的事总能解决。 可她没料到,真正的糟心事还在后头。 她把车拖到4S店,工作人员一番检查后给出的维修报价让她吓了一跳,车辆修好预计需要53万,这都没有维修的必要了,报废更划算。 2025年3月,张女士刚给车投的车损险,她清楚的记得,保险公司测算的保额是520410元。 权衡之下,张女士决定按照全损处理,多少能拿回点钱再买车,损失也能降到最低。 可等她联系上对方的保险公司,得到的答复却像一盆冷水浇下来。 理赔员表示,他们只能按二手车市场价赔24万左右,理由是:按同款二手车市场价评估。 张女士实在接受不了,3月购买车险时,保险公司经过测算,还按照52万的保额交了保费,8月就出险,怎么就只值24万了? 难不成交保险的时候,车辆价值就按照高的价值来投保,出事故了就按照最低的市场价来理赔? 张女士赶紧翻出当年的购车发票,2023年2月12日她从4S店买的这辆车,发票价格67万元。 当初她是通过熟人介绍的试驾车,想着能省几万块,还特意签了试驾车转让协议,哪成想现在成了把柄。 理赔员解释,张女士的车有过户记录,是从单位车变成个人车,已经属于二手车。 他们是按事故发生时车辆的实际价值算,张女士的和不能按新车价计算,更不是按投保的保额算。 理赔员表示,从报价系统查的同款二手车价,就是24万,他们只能按照这个金额来理赔。 这让张女士更委屈了,她投保的时候,保险公司是按车的发票价乘以折旧系数算的保额,怎么到理赔就只认二手车市场价了? 她不甘心,又找了自己的保险公司申请代位追偿。 没想到,张女士的保险公司表示,代位追偿可以,但也只能追回24万,多出的金额对方保险公司要是不认,多赔偿的差额就得自己担着。 两方都保险公司都在推诿,甚至还建议张女士,要么去法院起诉,要么找第三方鉴定公司给车估值。 张女士实在不理解,她花近70万买的车,投保时保52万,理赔时却只值24万,38万的差额成了一笔糊涂账,她凭什么要承担这么大的损失? 《保险法》第55条规定:投保人和保险人未约定保险标的的保险价值的,保险标的发生损失时,以保险事故发生时保险标的的实际价值为赔偿计算标准。 对方保险公司主张按24万二手车市场价理赔,核心源于保险法的损失填补原则,即保险赔偿仅能弥补被保险人的实际经济损失。 案例的关键争议点在于,车辆性质与实际价值的界定。 根据《二手车流通管理办法》规定:二手车是指办理完注册登记手续后转移所有权的汽车。 张女士购买的试驾车已由4S店完成首次注册,并通过过户从单位车转为个人车,虽购车时车况较新,但已符合二手车的法律定义。 事故发生时,该车已使用两年多,存在自然折旧与使用损耗,其价值需以出险时的市场公允价值为准。 因此,保险公司赔偿24万其实是符合法律规定的。 《保险法》第55条还规定:保险金额不得超过保险价值。超过保险价值的,超过部分无效,保险人应当退还相应的保险费。 张女士投保时的52万保额是承保公司基于购车发票价67万,结合折旧系数测算得出,但这一保额仅代表承保时点对车辆价值的预估,并非对出险时实际价值的承诺。 当事故发生后,若经评估车辆实际价值低于保额,理赔需以实际价值为准,超出部分的保额约定无效。 但是,合法不等同于合理,试驾车作为特殊二手车,按常规算法,客观上造成了高保低赔的表象,这确实让张女士难以接受。