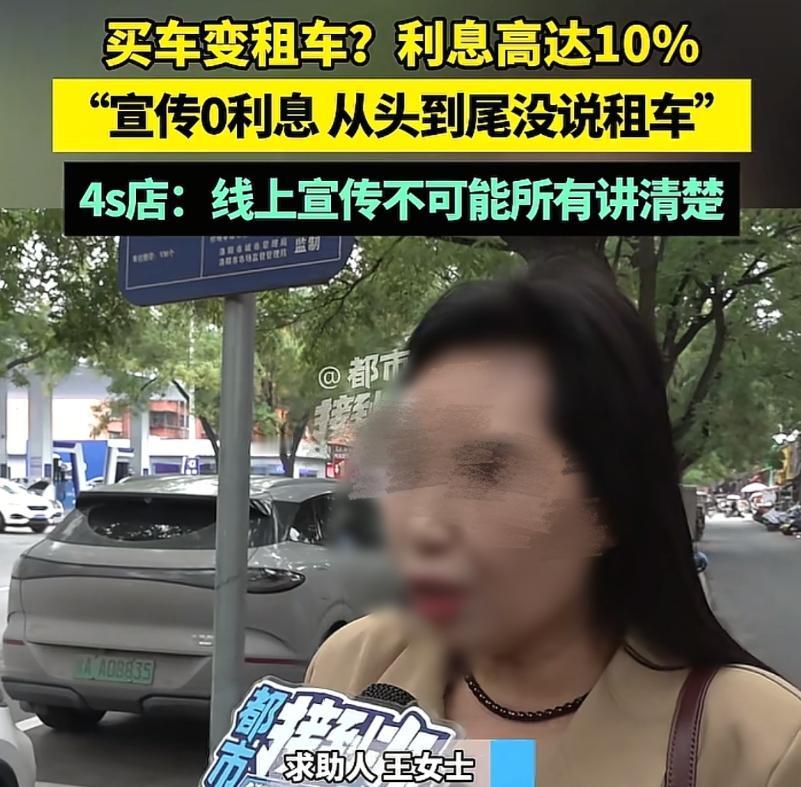

河南洛阳,女子带孩子去买车,跟4s店谈好,车辆总价138000元,不用首付,零利息。可女子孩子签完字后,这才发现他们以为的贷款买车变成了融资租赁,5年以内他们对车辆只有使用权,没有所有权,车子不是他们的,并且连本带息要还174000元,利息10%。女子觉得对方宣传的0息,纯粹是在诱导他们。销售经理却说:客户只有几千块钱,就想把车提走,他只要求0首付,月供4000以内,我是按照这个诉求来的。 王女士带着孩子去洛阳当地4S店看车,谈妥了,车辆总价13.8万元,对方承诺“0首付”“0利息”,还说月供能控制在4000元以内。 听起来是不是很美好?不少人一听到这条件,估计都心动了。毕竟现在手里钱不宽裕,能不掏首付就把车开回家,谁不心动? 可故事的转折,就在签完字的那一刻。王女士才发现,所谓的“贷款买车”,其实成了“融资租赁”,说白了就是租车。 5年之内只有使用权,车子根本不是自己的,还得每月还将近4000元,最后算下来连本带息要还17.4万元,利息高达10%多。 这一看,王女士当场就傻眼了:“我来买车,咋成租车了?”面对王女士的质疑,4S店的销售经理倒是挺坦然: “客户只有几千块钱,只要求0首付、月供4000以内,我就是按这个要求给她办的!”这话听着有点理直气壮,但细琢磨其实挺让人生气。你是帮客户“省钱”,还是在帮自己“挖坑”? 这些年4S店套路越来越深,什么“0首付”“0利息”成了黄金招牌,吸引了一大批预算有限的消费者。 但真相往往藏在合同细节里。很多“0利息”其实是把利息藏在服务费、管理费、金融手续费里,甚至用“融资租赁”这种新花样绕过了正规贷款流程。 表面上看你啥都没掏,实际上羊毛全剪在消费者头上。很多人不明白,“融资租赁”和传统贷款到底区别在哪? 说白了,贷款买车,车过户到你名下,按月还银行的钱,车是你的,贷完款直接拿绿本。而融资租赁,车实际上归租赁公司,5年还完钱,才能办理过户。 期间你只有使用权,连车牌、保险都可能受限。更关键的是,这种方式下,利息、服务费、各种隐形收费高得离谱。 近几年,类似王女士这样的“买车变租车”案例越来越多。4S店明面上宣传“0首付0利息”,实际操作时用各种“金融创新”绕晕消费者。 什么融资租赁、弹性购车、先用后买,听起来新鲜,实际就是在合同里做文章。你不仔细看,等签了字才发现,早就进了“坑”。 王女士的遭遇,其实是很多普通消费者的缩影。面对4S店的各种“创新金融”,大家一定要多留个心眼。 别只看首付和月供,更要看合同里的条款,问清楚车子到底是谁的,5年后能不能过户,中途退租咋办,有没有隐形收费。 签合同前,别嫌麻烦,一条条问清楚。实在搞不懂,可以让懂行的朋友或者律师帮着把把关。 现在不少人买车图省事,结果掉进了“租赁陷阱”,最后钱花了不少,车还不是自己的,心里别提多窝火。 买车本来是件高高兴兴的事,结果因为几个“新名词”,变成了糟心的经历。王女士的案例给所有人提了个醒: 4S店的金融套路越来越多,羊毛出在羊身上,别只贪图眼前的小便宜,最后吃了大亏。咱中国老百姓精明了一辈子,别在合同和金融细节上“栽了跟头”。 买车之前多做功课,遇到“天上掉馅饼”一定多问几句,别让这些套路把自己的美好生活“割韭菜”! 参考资料: 《女子17万贷款买车变租车》——都市报道