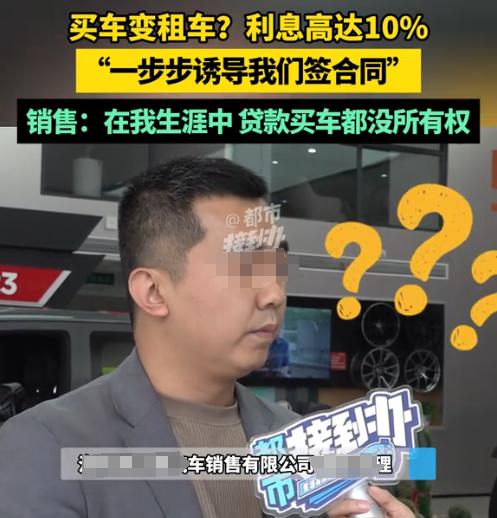

河南洛阳女子带孩子去4S店买车,明明谈好车辆总价138000元,不用首付还零利息,满心欢喜让孩子签了字,结果转头就傻了眼 ,原以为的贷款买车竟变成融资租赁,5 年里车只有使用权没有所有权,连本带息要还 174000 元,利息高达 10%,说好的零息成了泡影,无奈求助记者,最后只好这么办! 王女士跟销售谈得明明白白:138000 块的车,零首付、零利息,月供得在自己能承受的范围里。结果销售拿来一摞文件,嘴里不停念叨,跟咱聊的一模一样,你放心签就中。 王女士哪有心思一页页翻合同?干脆让同行的孩子签了字 —— 这可正中销售下怀!后来经理辩解时还特意提 “是孩子签的字”,那意思明摆着:“谁让你们自己不当回事?” 真是哑巴吃黄连,有苦说不出。 等拿到合同副本,王女士才瞅出俩大陷阱。第一个是 “性质坑”:合同首页写着 “融资租赁合同”,可第二页 “租赁物” 条款旁边,用芝麻大的字写着 “租赁期内所有权归出租人”。 这 5 年里,她顶多算个 “租车的”,根本不是 “车主”。这跟贷款买车差着十万八千里 —— 贷款买车签的是 “借款合同”,车不管咋说都登记在自己名下,哪怕贷款没还完,车也是自己的;可融资租赁呢?说白了就是 “长租”,哪怕还了 4 年半,就差最后一期没交,4S 店凭着合同就能把车拖走,连打官司的功夫都省了。 有网友算过账:王女士每月还 4000 块,5 年下来就是 174000 块,比车价多掏 36000 块,最后车还不是自己的,这不等于花 17 万租了 5 年车?冤不冤! 第二个是 “利息坑”。销售嘴皮子磨破说 “零利息”,可合同里压根没提 “利息” 俩字,换成了 “租赁服务费”,每月 300 块,5 年就是 18000 块,再加上 “车辆管理费”“保险代办费” 这些杂七杂八的,加起来正好 36000 块,折算下来年利率刚好 10%。 这种 “换马甲” 的操作早有前车之鉴,光明网 3 月曝光的一起租赁诈骗案里,那帮人就是用 “服务费”“管理费” 代替利息,把高成本拆成一堆小项,让消费者根本算不清总账。 4S 店经理说 “线上宣传哪能把所有细节说透”,其实就是故意把关键信息藏在杂项里,跟把毒药拌在饭里似的,不挑明了谁能看出来? 更狠的是后续的 “死局套路”。 记者来了之后,4S 店给的俩方案全是绝路:第一个方案:一次性还 17 万,王女士连首付都拿不出,哪来这么多钱? 第二个方案:先还 6 个月再退车,得付贷款额 10% 的违约金,也就是 13800 块,相当于半年月供白扔了。 这背后都是融资租赁的行业潜规则 —— 合同里早写好了 “承租人提前终止合同,得付剩余租金 20% 的违约金”,4S 店把违约金降到 10%,表面看是让步,实际上还是稳赚不赔。 浙江李先生去年就踩过这坑,退车时被收了 15% 的违约金,打官司才发现合同里写得明明白白,最后只追回来三成损失,真是吃了哑巴亏。 为啥这种套路屡禁不止?商家早就摸透了消费者的俩软肋。一是 “不懂行”,大多数人分不清 “贷款” 和 “租赁” 的法律区别,觉得 “按月交钱拿车” 就是买车;二是 “难取证”,销售的口头承诺没录音,合同一签字就生效,哪怕知道宣传有问题,也很难说清 “这是欺诈”。 但有个关键点得拎清楚:正经的融资租赁和骗钱的租赁完全是两码事。正规的融资租赁会明明白白告诉你 “所有权归谁”“租多久”“到期后咋过户”,费用明细也一条条列得清清楚楚。 从法律上讲,这事其实有明确的维权路数。《消费者权益保护法》第二十条说得很清楚,商家不能搞虚假宣传,也不能让人产生误解。王女士有 4S 店 “零利息” 宣传的视频证据,再加上合同里 “服务费” 的猫腻,完全能说 “宣传和实际不一样”,要求撤销合同并赔偿损失。 现在王女士打算走法律程序,能不能赢就看 “算不算欺诈” 的证据链 —— 宣传视频、销售口头承诺的录音、合同条款对比,这些都是硬通货。 但更重要的是,这事得给所有人提个醒:买车别被 “零首付”“零利息” 冲昏了头,先看清楚合同首页写的是 “借款合同” 还是 “融资租赁合同”;遇到看不懂的条款别含糊,当场用手机搜,或者打市场监管局电话问;签字前一定要录音,让销售把 “零利息”“车是我的” 这些话说明白,别到时候说不清。 最后小编给准备买车的伙伴一个避免上当的方法,购车前把合同内容和沟通信息,与豆包语言对话沟通,询问是否对买车人不利。 既然卖家没良心,不诚信,那就让豆包帮我们回答。 信息来源: 都市报道 10月15日 河南,洛阳,买车变租车?