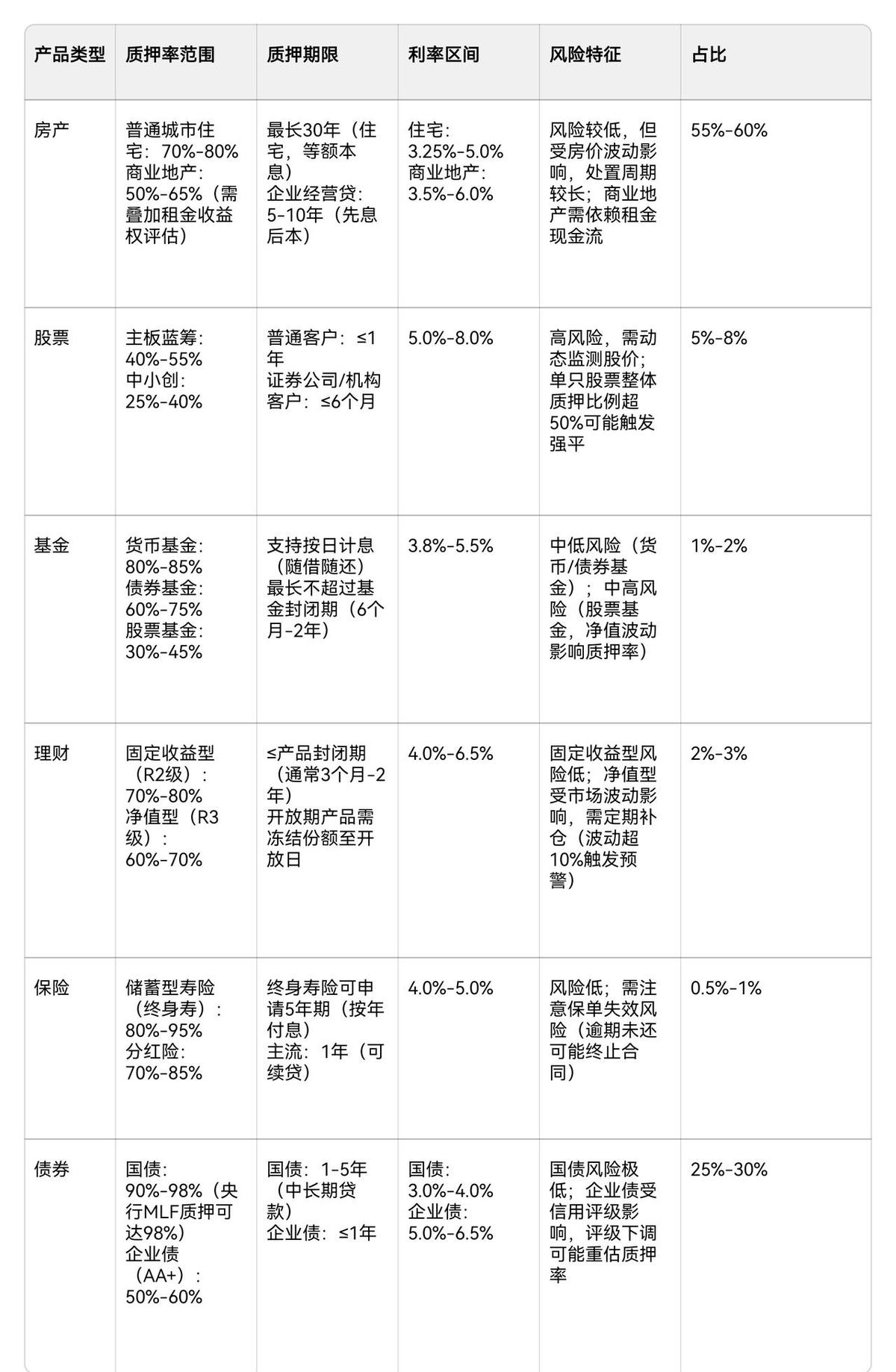

房产依然是中国家庭和企业融资的压舱石,但没人再把它当唯一选项了。 过去十年,银行眼里只有房子,因为它的价值稳、易评估、能长期锁定。 可现在,一些悄悄发生的改变,正在重新定义“什么能当抵押品”。 货币基金能质押了,而且T+0到账,不少中小企业主开始用它做周转金。 虽然额度小、期限短,但它不用过户、不伤资产、不压征信,关键时刻比等银行审批房产抵押快得多。 这不是替代,是补丁——在房产来不及反应的时候,先救急。 更有趣的是终身寿险。 很多人以为保险只能买保障,其实高现价产品现金价值能贷到95%以上,还不用还本金,利息滚着算。 可问题是,90%的人根本不知道自己保单里藏着这笔钱,银行柜员也大多不会操作。 法律上能走通,但流程卡在“人”这一环——没人教,没人推,再好的工具也用不起来。 真正值得盯紧的是REITs。 仓储、保障房这些不动产被打包成证券,现在能拿去银行质押了。 它不像房子那样要你亲自去办手续,也不像保险那样依赖信任,它是一套标准化的金融产品。 虽然目前只对机构开放,但一旦个人也能参与,它可能成为“轻资产版房产”——不用买楼,不用管租客,就能用不动产的现金流去融资。 房产不会消失,但它的垄断正在松动。 未来五年,真正有融资能力的人,不会只盯着一套房,而是会组合着用:房子撑大额长期需求,REITs配流动性,寿险当安全垫。 这不是投机,是认知升级。 你手里的资产,是不是也该重新排个序了?