很多人的不知不觉中,过去一年时间里,A股其实已经走出来了一波明显的“牛市”。

从宽基指数看,无论从大盘股、中盘股、小盘股、小微盘股指数来看,或者是从部分行业股角度来观察,A股都可谓是妥妥的牛市。

先来说宽基指数。

在我们大A股市场,大盘股的代表是沪深300,中盘股的代表是中证500,小盘股的代表是中证1000,小微盘股的代表是中证2000……

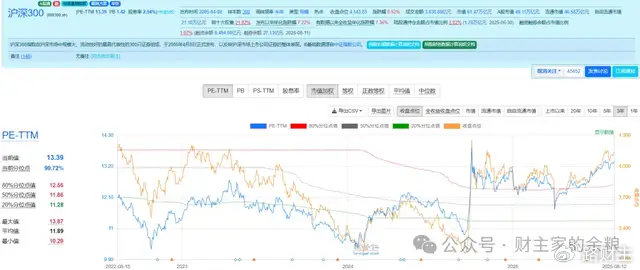

沪深300指数,2024年9月低点迄今,涨幅31%。

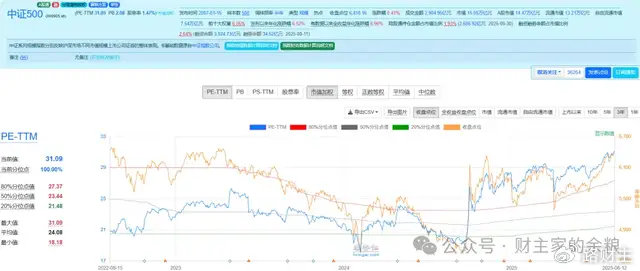

中证500指数,2024年9月低点迄今,涨幅44%。

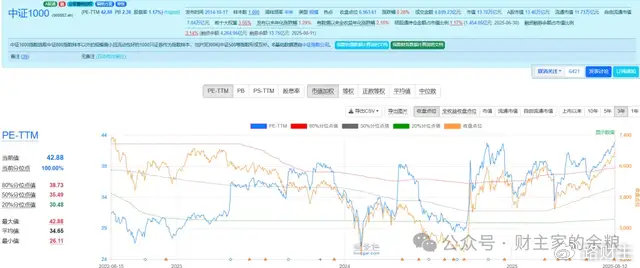

中证1000指数,2024年9月份低点迄今,涨幅58%。

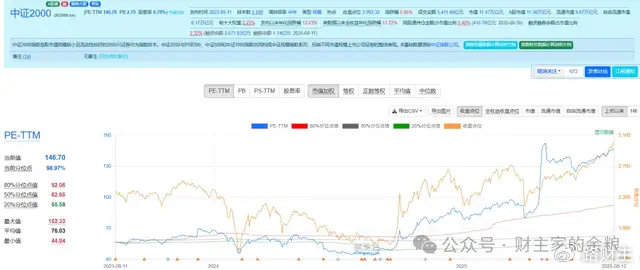

特别值得一提的,就是小微盘股的代表——中证2000指数。2024年9月,中证2000指数见底1685点,2025年8月12日收盘,中证2000指数的收盘点位是2993点,一年半时间,涨了77%,你说,算不算牛市?

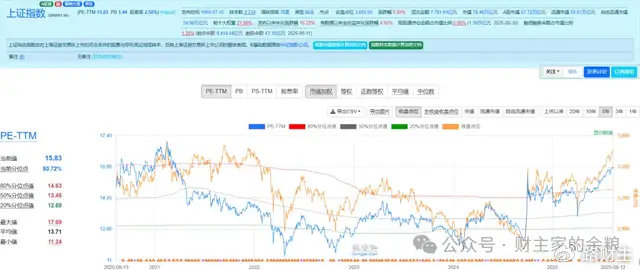

最具代表性的,当然是我们代号为000001的天字一号上证指数,该指数代表了所有在上海证券交易所上市交易的股票,从2024年9月份的低点2690到8月12日收盘的3666点,涨幅为36%。

3666点,看起来点位不高?

但实际上,该点位仅比2021年牛市顶点3732点低2%都不到——换句话说,看上证指数的话,A股再涨不到2%,就可以超越2021年的牛市顶点。

你还能说,过去一年我们所经历的,不是一轮小牛市?

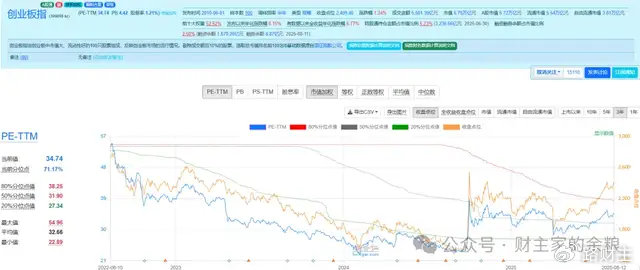

另外值得一提的一个宽基指数,是创业板指数。从去年9月份的低点1530到现在的2409点,其涨幅与中证1000指数接近,大约是57%。

如果只是看宽基指数,有人说还不够有说服力——

那么,我们不妨看一下部分行业指数。

看银行股指数,那可就不是1年牛市,而是走了快3年牛市了!

2022年10月底迄今,在缓慢而又稳步的上涨之下,银行股涨幅58%,区间最高涨幅68%,你说算不算牛市?

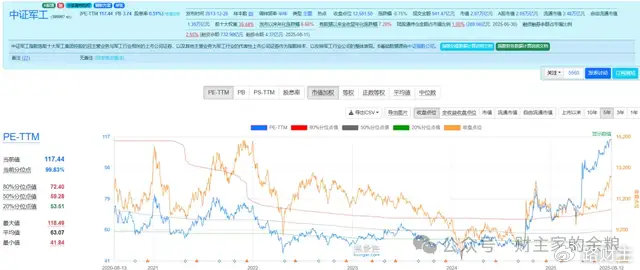

再来看军工指数——从去年9月份低点7386点,涨到现在的12581点,上涨超过70%。

再来看半导体指数,去年9月份的低点3851点,现在6979点,区间最高涨至7335点,不到一年时间,涨幅超过80%,区间最高涨幅接近90%。

证券公司指数——从去年7月初的541点,涨到现在的858点,上涨58%,区间最高涨幅更是高达78%。

中证传媒指数,去年9月份低点850点,现在1350点,涨幅59%。

再来看新能源车指数——2024年9月份低点为1485点,现在的点位是2188,涨幅48%。

有色金属行业,去年9月份4130点,现在6250点,涨幅超过50%。

哪怕被视为传统经济范畴的家用电器行业、材料行业以及过去几年被医保集采“重点关照”的医药行业,从去年9月份最低点到现在,也有35%左右的涨幅。

总之,从行业股来看,我在每周的A股资产模型周报中提到的20个热门行业,从去年9月份低点迄今,有将近一半行业股票指数涨幅在35%以上,有1/4的行业指数,涨幅在50%以上……

所以,大家的不知不觉中,我们正在经历一轮牛市,只是大部分人并没有意识到而已。

当然,如果你满仓白酒股,或者满仓房地产,或满仓钢铁股,那确实涨幅不行,这个没有办法,哪怕是在大牛市之中,也总有股票不涨或者涨得很少。

我们确实处于一轮结构性的小牛市之中——

只是,我个人感觉,现在,恐怕已经进入牛市的后半程了。

根据过去几轮牛市的总结,我们大A股牛市后半程的一个典型特点,就是小盘股鸡犬升天,再加上银行股涨幅到头。

先来说小盘股的鸡犬升天。

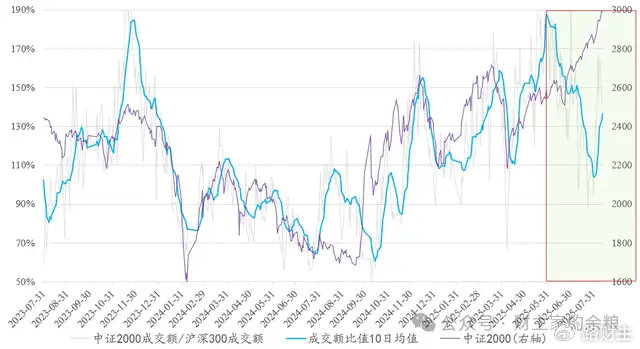

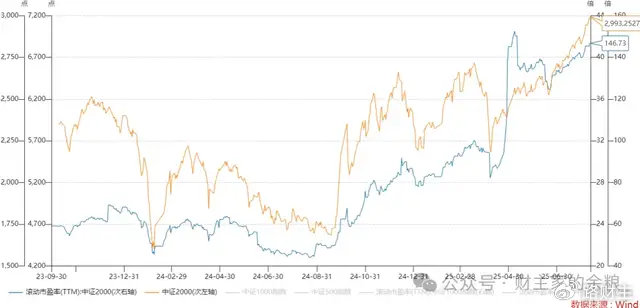

说到小盘股,我必须承认我2个半月之前的一次严重判断失误,当时,代表A股小微盘股票的中证2000指数,市盈率估值高达135倍,市净率估值也接近历史高点,特别是,中证2000的成交额/沪深300指数的成交额,当时攀升至接近历史高点……

在这种情况下,我认为小盘股已经接近崩盘了,所以写了一篇文章:

“崩盘临近……”「链接」

现在,2个半月过去了,中证2000不仅没有崩盘,反而接连创出新高,我写文章的时候,中证2000指数是2540左右,现在,都快接近3000点了。

那个中证2000的成交额/沪深300指数的成交额,的的确确倒是快速下降了,要按照过去的逻辑,中证2000指数也会大幅度下跌的,但,就因为这是一轮“牛市”啊,再高的估值,也还是能创出新高,所以,人家中证2000指数只是稍作小幅调整,立即又大幅度上涨不断创出新高。

我写文章的时候,中证2000指数市盈率135倍,现在呢?147倍!

想想看,这不就是牛市中后期,无数小盘股鸡犬升天的一个典型例证么?

这让我想起来加密货币行业的“空气币”,这些随随便便由阿猫阿狗们自己发行的虚拟货币,没有任何实际应用场景和价值支撑,主要依靠炒作和营销来抬高价格的虚拟货币。在炒作的时候,它们通常以“高收益”、“只涨不跌”等宣传口号吸引投资者,但实际上没有任何实际价值,一旦炒作热度下降,价格就会暴跌。

空气币炒作的核心,在于整个加密货币市场的流动性,以及美国政策的宽容,而我们大A股能把一个涵盖2000只股票的宽基指数,估值给炒到147倍的天价,也肯定是有流动性支撑和政策宽容的因素在内。

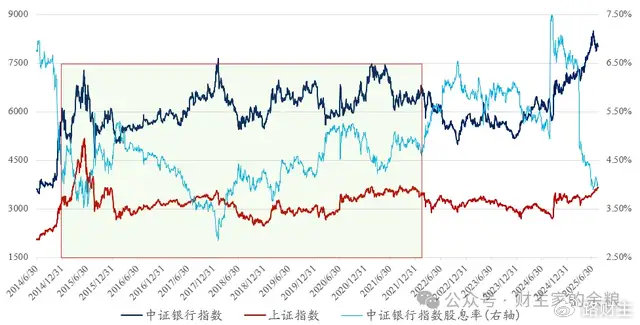

进入牛市下半程的另一个证据,就是银行股调整和见顶。

在我们大A股市场,银行股因为其市值高、流动性好、股市权重大,常常被用于拉动指数突破关键点位,从2005年至今,银行股板块共有6轮大的行情——2022年10月底迄今的银行股牛市,正处于第6轮。

2005年11月-2007年11月A股的全面大牛市,起因就是经济高速增长,信贷随之高速扩张,银行业绩预期变好,直到美国次贷危机爆发,金融泡沫累积带来流动性收缩,导致了银行股见顶,而几乎与此同时A股也见顶。

2009年1月-2009年7月,2012年12月-2013年2月,2014年10月-2015年2月,2016年2月-2018年9月,这几次银行股牛市,基本都是类似的情况,起因都是A股市场处于低位很久,银行股下跌导致股息率变高,然后,银行股股价大涨,然后,牛市流动性开始收紧,银行股见顶,股市见顶……

2022年迄今的银行股大牛市,也是类似的情况。

不过,从过去11年间3次A股牛市来看,每一次当银行股开始大幅度调整的时候,要么,就意味着牛市进入到了后半程,要么,就意味着牛市终结了——最近的1次,是2024年11月7日银行股开启的一波调整,此后几个月的时间里,大A股整体上都踟蹰不前……

实际上,我在6月30日写了文章:

银行股,不值得!「链接」

银行股此后接连创出新高,然后就开始进行调整,一直调整到现在,现在银行股的整体价格,已经低于我写文章的时候。

很多人可能没有注意过,根据2025年一季度的上市公司财报,商业银行的净息差(贷款利率-存款利率,这是国内银行95%以上盈利的来源)已经降至1.43%,已经连续5年下降,而不良贷款率却是1.51%,两者出现了倒挂,这是多年未出现过的情况。

这种倒挂,对银行股而言,是个很要命的问题。

为什么呢?

如果净息差低于不良贷款率,这就意味着,银行当年的盈利,可能还不够不良贷款的损失,这样一来的话,原本每年相对稳定的分红额度,就有可能无法持续,或者需要减少——而每年稳定的分红,正是银行股在过去3年里,得到投资者疯狂追捧的核心原因。

当然,商业银行有可能前几年盈利高,安全垫足够厚,可以在分红上可以进行年度调整,支撑得起目前相对稳定的分红,但这个净息差低于不良贷款率,对银行股而言终归不是个好消息,如果这种情况持续下去,银行股很有可能会见顶。

即便我们假定大A股的牛市还会持续,银行股的见顶,对于牛市也会是个很大的拖累。