有一种数字货币,价格几乎恒定在1美元。它不波动、不炒作,却悄然出现在跨境支付、DeFi交易和新兴钱包应用中。

它叫稳定币。当你理解它的“制造方式”与“盈利逻辑”,也许就能判断:未来的钱包,究竟该交给谁来管理。

为什么出现稳定币?

在虚拟资产的世界中,价格波动是常态。比特币的“高波高跌”虽吸睛,但在日常支付与交易中却寸步难行。稳定币的诞生,正是为了提供一种锚定现实法币、却不依赖银行系统的中介货币。

它的核心理念:1枚稳定币=1美元

但背后的支撑逻辑,并不只有一种。

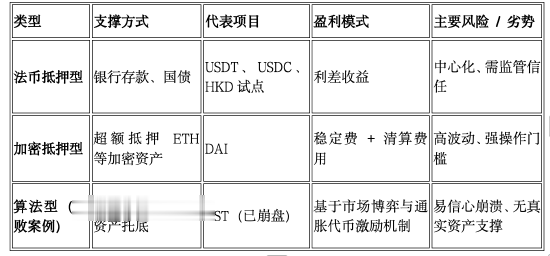

三种铸造方式:你手中的1美元,是谁给的?

稳定币的“铸造机制”,决定了它的安全性、透明度与使用门槛。以下是三类主流路径的对比概览:

法币抵押型:数字美元的“银行存单”逻辑

用户将美元交给平台,平台将其存入银行或购买国债,并在区块链上发行等值的数字币。典型如USDT、USDC。

优点:稳定、透明、易于兑换;

缺点:高度依赖中心机构,需信任审计与托底资产。

加密抵押型:链上的“数字典当行”

想象你把价值150美元的以太坊(ETH)押给系统,换来100美元等值的数字货币(比如DAI),就像把一块金链押给当铺换钱一样。

整个过程通过“智能合约”自动完成,不需要人工审批。为了防止你的抵押品(ETH)跌价时系统亏损,平台会设定“高于100%”的抵押比例,一旦ETH价格下跌太多,你的押品会被强制“拍卖”来回收稳定币。

优点:去中心化、抗审查;

缺点:对用户技术要求高,抵押效率低,清算风险高。

算法稳定币:曾经的“印钞机梦想”

如UST所采用机制,不靠真实资产,仅通过算法调节供需来稳定币价。当价格偏离1美元,系统自动释放或回收代币以调节。

结果:机制激进,曾吸引大量资金涌入;一旦市场信心下降,算法反而加剧抛售,2022年UST归零即为典型案例。

三种稳定币,三种赚钱逻辑

稳定币不是慈善。不同机制背后,是完全不同的收益模式。

法币抵押型:平台赚的是“你的钱的利息”

用户手中USDT不产生利息,但平台可将储备资产(如国债)赚取年化3–5%的回报。

示例:2024年,USDT流通量超1500亿美元,年收入超过100亿美元。

加密抵押型:协议收费维持系统运营

用户铸造DAI需支付“稳定费”,若抵押品被清算还需支付清算溢价。收入直接归属于治理协议,为系统运营和激励提供资金来源。

算法型:短期高收益诱导长期风险

UST曾承诺年化近20%的存币收益,吸引大量用户锁仓LUNA支撑价格。但这种激励结构本质上是“庞氏骗局”,极度依赖持续新资金流入维持信心。一旦赎回潮开启,机制迅速失效。

香港:由监管主导的稳定安全路径

除了欧美代表的模式,一些金融中心也开始探索由政府监管主导的新路径。其中最具代表性的,就是香港。

谁在参与?

京东、RDTechnologies、渣打银行等机构,正通过金管局“沙盒”试点,以港元为锚点发行稳定币。

与传统模式有何不同?

香港不走算法,也不完全依赖加密社区的“自治理想”。它主打真实资产托底+快速兑付能力+明确监管结构,希望将稳定币打造成高效、安全的金融基础设施。

有哪些实际应用场景?

l跨境B2B结算提速降本

l供应链智能支付

l与人民币数字化互动

未来的钱包装的不是钞票,而是“机制”

或许你还没买过比特币,但你用的钱已经绕过了银行,通过某种稳定币机制完成了结算。稳定币的时代,已经悄然开始。

理解它的铸造方式,是判断它是否值得信任;理解它的盈利逻辑,是判断它是否可持续的前提。

你选择用哪一种,其实是在选择一个全新的“数字货币世界观”。