一、前言

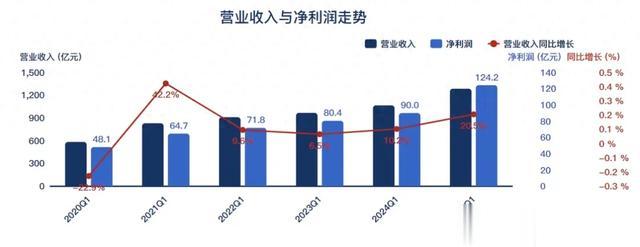

2025年Q1营业收入1284.28亿,同比增长20.61%;净利124.22亿,同比增长38.02%。

2025年Q1应该是最近几年表现最好的一季度。

之前,看过的三一重工、云南白药、潍柴动力等一季报最近几年表现最好的或者次高。

二、财务数据分析

1、近些年的一季度呈现了一种营收和净利逐级提高的趋势。(有些意外)从现在看,家电补贴对于家电营收还是有着明显的刺激。

2、毛利率出现了连续多个季度环比下降。2025年Q1净利率水平与2019-2020年接近,但优于其他年度的同期水平。

2025年Q1销售费用与管理费用同比分别增长11.71%,6.7%,都弱于营业收入增速。

一季度同比情况来看,信用减值损失呈现逐年提高的趋势。但以年度的角度,信用减值力度在下降。公司可能先把信用减值损失先计提,后续季度需要观察。

3、现金流同比大幅增加了650亿,并且与2024年Q4相比也增加了将近150亿多。(现金流相当充沛)

由于现金流增多,公司的利息收入也呈现上升趋势。同期的资产减值损失也在是逐级提高。财务费用方面与2024Q1相比增加了33亿。如果扣除这笔费用,基本上与2024年Q1净利略多了4亿。扣除利息收入部分,多数来自汇兑收益。

扣除汇兑收益等,这个净利的增速含金量就下来了。

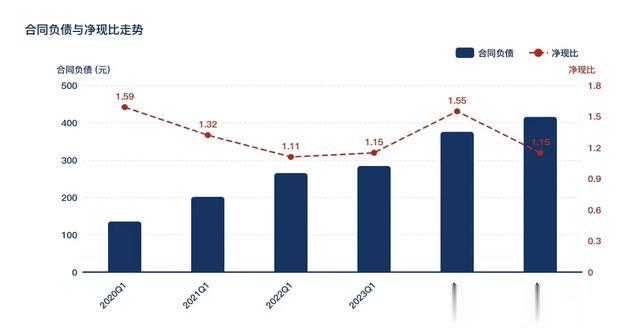

合同负债同比增长10.64%,净现比明显下降。与同期相比,收到其他与经营活动有关的现金少了28亿(下降了59.73%)。

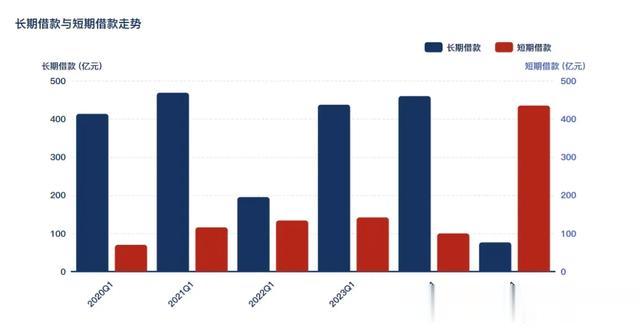

公司降低了长期借款,同比大幅下降了83.38%;另一方面,短期借款大幅度提高335.5%,进行了长短债置换。与2024年同期相比,借款还是下降50亿,与2024年Q4相比,同比增加了90亿左右。

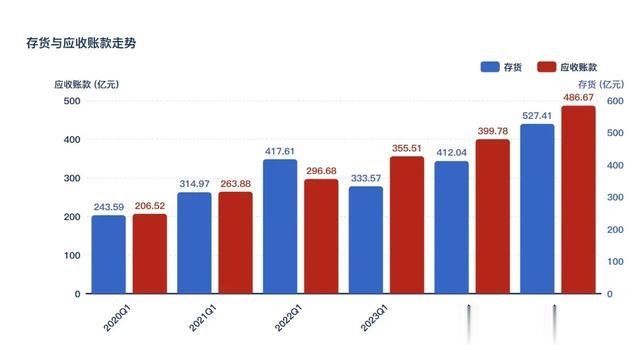

4、应收款同比增长了21.73%,存货同比增加了28%。

公司提到海外营业收入提高,导致应收款增加。(先赊后收)

存货更多是备货。

三、总结

1、前十股东中,只有北上资金减持;另外2个沪深300指数基金,被动增持。股东数方面环比下降,与2023年同期少了6w多人,筹码集中度在提高。

2、公司在发布一季报的同时,也发布了美的集团分拆子公司,让其去港股独立上市。

美的的主体来港股上市,现在改为子公司也来港股上市。

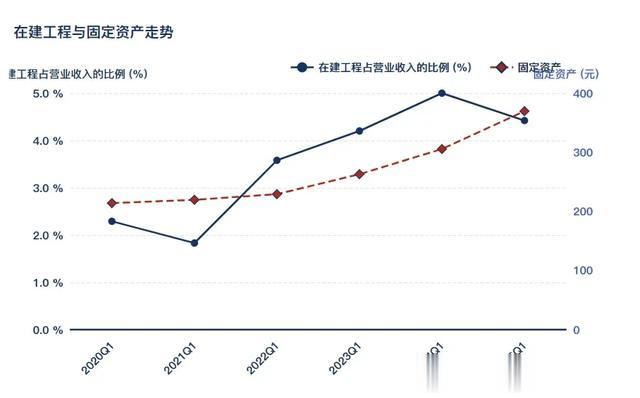

3、公司这些年继续加大资本开支,在建工程持续走高,或许也能理解其为何不断去港股融资。公司采用相对更实惠的股市融资方式,减少债务融资方式,降低融资成本。

另外,公司的应付款同比增长了22.61亿,达到了969.7亿。资金面饥渴似乎可以理解。

个股分析,不构成推荐。