自从2021年下半年全国房地产泡沫破灭之后,加上疫情的干扰,整个宏观经济不是很景气。

收入降低、被裁员等,很多网友的微观体验较差。

从宏观上讲,尤其是房地产泡沫破灭之后,整个居民端在进行降杠杆、降负债,家庭的资产负债表也在修复,也就是资产负债表衰退,或者叫缩表。

其实,这一情形,日本早就经历过了。

整个80年代,日本的经济泡沫越吹越大,其中股市、楼市涨幅非常大。

90年日本的股市泡沫破灭,91年日本的楼市泡沫破灭。

之后的二三十年,日本人就永远地告别了灯红酒绿的80年代,开始了漫长的还债生涯:还房贷、省吃俭用,甚至不结婚、不要小孩。

今天,老杨通过两张图来分析一下:家庭部门降负债、修复资产负债表的历程。

这个历程是比较痛苦的,而且比较漫长。

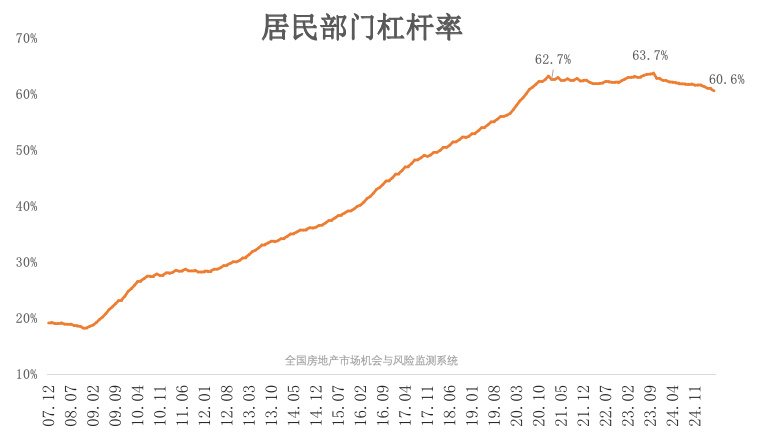

家庭负债率,还没降到头

居民部门杠杆率,其内涵和负债率比较类似。

拿居民部门的负债来说,负债一般就是指贷款,比如个人房贷、车贷、消费贷,总体来讲是以个人房贷为主。

用贷款的余额,也就是负债的总金额除以GDP,得出的就是所谓的杠杆率,或者说是负债率。

下图是从2007年12月开始的,大趋势都是上涨的,但涨到2020年下半年,也就是四季度的时候,就开始在高位盘中震荡,杠杆加不动了。

这个指标要比楼市的降温提前了半年,楼市大降温是在2021年下半年。

楼市在2023年小阳春有一波脉冲,又创了个小新高之后,从2023年二季度开始,全国楼市继续降温,尤其是高端城市,降温幅度比较大,这导致杠杆率继续下滑。

今年6月,全国家庭杠杆率为60.6%。

这次,跟以往不一样

总体来看,目前家庭部门正在修复资产负债表,而之前主要是在高位震荡,还没开始下降。

回顾历史,在经济遭遇外部冲击,比如2008年全球金融危机时期,我国居民杠杆率也出现了小幅下降,但当时中国家庭的债务规模比较小,杠杆率不足30%。

家庭债务主要以房贷余额为主,而房贷余额是滚动累积的。

我国房改时间比较短,多数居民买房贷款时间不超15年,也即多数人的房贷还没还完。

所以杠杆率从21%涨到60%多,也是可以理解的。

美国居民杠杆超过100%,主要是他们积累的房贷余额规模很大,且人们更愿意贷款更多年来买房。

在周期性低迷的时候,杠杆率也会出现下滑。

2011年楼市又来一波降温,当时杠杆率没有下滑,只是盘整震荡;而2014年全国楼市大降温时,杠杆率也没有下滑。

现在回头看,2014年虽然觉得楼市特别差,天都要塌了,但2016年又迎来了一波大繁荣。

2014年的问题不大,因为居民部门还在加杠杆,负债率还在上升,虽然楼市低迷,但人们贷款买房的意愿并没有降低,不像现在,大家基本上不愿意贷款了。

杠杆率的震荡或下滑,会不会对整个经济社会、居民端产生负面影响呢?

不敢贷款,只想存款

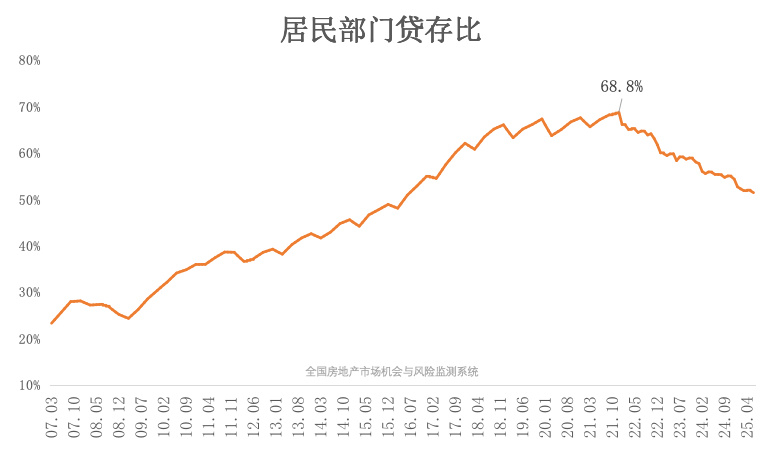

再来看另一张图,居民部门的贷存比,即贷款的余额跟存款的余额之比,这个数据更能说明问题。

从2007年开始,贷存比震荡式上升,这意味着家庭、居民的贷款意愿比存款意愿要强。

但到了2022年年初,情况发生了重大变化,2021年12月贷存比达到最高点接近69%之后,就开始持续大幅下降,目前在51.5%左右。

这次下降持续的时间比较长、幅度比较深,说明在楼市大幅降温、房地产泡沫破灭之后,再加上经济遭遇疫情冲击和疫情后的低迷,老百姓变得很谨慎,不敢贷款了,不敢投资了,宁愿把大笔收入作为存款储藏起来。

回顾历史,2008年也发生过类似情况,当时受国际金融危机冲击,楼市低迷、股市也很差,居民部门不敢贷款,纷纷存钱,但这种情况持续时间不长,基本上是一年多一点。

2014年全国经济低迷,贷存比却基本上还是在往上走,这再次印证了2014年的楼市大低迷,其实底层逻辑和基础并不差,跟现在不一样。

近几年贷存比下降这么多,意味着居民对贷款和存款的态度发生了本质的转变。

降负债之路,漫漫而修远。

不知道这种情况什么时候才是个头儿,什么时候才能够企稳小反弹,什么时候才是楼市真正企稳的时间节点?

我们,只能,继续观察……