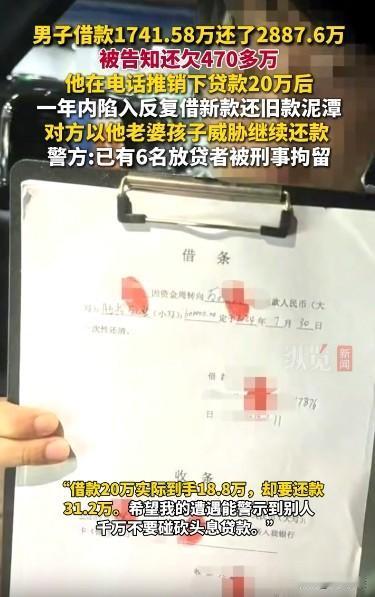

湖北武汉,一男子本想借20万周转生意,结果掉入恐怖陷阱,钱刚到手就被扣掉5万多,实际能用仅14.7万。随后,他被放贷人困在同一栋楼里疯狂借新还旧,短短一年借款1740多万,还款2880多万,榨干家产卖房卖车后,竟还被威胁倒欠470万。对方甚至扬言动他老婆孩子。警方介入后震惊发现,这类借贷的利息竟超法定上限500多倍。目前,6名放贷者已被抓,其中4人坐牢。网友呼吁:看到“砍头息”贷款,千万躲远点! 据纵览新闻等7月9日报道,市民高先生(化名)因生意亏损、征信逾期,无法从正规渠道贷款。2023年10月,他接到电话推销贷款,由此陷入了一个高利贷陷阱。 高先生首笔借款合同金额为20万元,约定6个月期。但放款时,放贷者直接扣除了首期利息和手续费共计1.2万元,实际到手仅18.8万元。 更离奇的是,放款当天就被催还首期款4.1万元,导致他实际能支配的金额只有14.7万元。最终,这笔20万的借款,高先生实际偿还了31.2万元,多还了12.8万元。 首笔贷款到期时,高先生无力偿还。放贷者便介绍其他放贷者给他,让他借新款来偿还旧债,接着债务像滚雪球一样迅速膨胀。 高先生签订各种借款合同,虽然表面约定了利息等均符合规定,但实际还款数额远高于合同约定,实际偿还的利息单笔就高达数万元甚至超过十万元。合同中存在明显的“阴阳合同”嫌疑。 2024年5月一笔合同金额30万元,2个月期,实际到手23.8万元,实际还款40.8万元,多还17万元。 2024年7月一笔合同金额30万元,1个月期,实际到手22.07万元,实际还款44.8万元,多还22.73万元。 高先生主要在同一地点反复向关联的放贷者借款,累计借款约100次,累计合同借款总额约1741.58万元。然而,他已实际还款总额高达2887.6万元。 尽管已还款远超本金,2025年2月底,放贷者核算后仍告知高先生欠款470多万元。更严重的是,放贷者在催收过程中,以透露其妻儿信息等方式进行威胁恐 吓,使高先生感到极度恐惧。 在家人支持下,高先生于2025年2月22日向派出所报警。在警方介入下,其中两名放贷者退还了高先生170万元,但其累计欠款仍有300多万元。 记者联系相关放贷者时,有人否认放贷,有人声称是朋友帮忙,有人提出私下谈谈,甚至有人反指高先生“敲诈勒索”并威胁要告他。 目前,已有6名放贷者因涉嫌非法经营罪被警方刑事拘留,其中4人已被依法逮捕。案件仍在进一步侦办中。 那这件事从法律角度如何看待呢? 1、高先生在阴阳合同和砍头息下到底借了多少钱? 《民法典》第670条规定,借款的利息不得预先在本金中扣除。利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。 高先生签的合同上写的是“借款20万”、“30万”,但实际到手的钱却只有18.8万、23.8万、22.07万。 放贷方在放款时直接扣除了所谓的首期利息、手续费,本质上就是砍头息。这不仅仅是少给钱那么简单,它彻底扭曲了借贷的起点。 法律上借钱,本金是以实际交付给借款人的金额为准。合同上写得再漂亮,钱没实际到借款人手里,就不能算数。砍头息本质就是预先在本金里扣利息,这是法律明文禁止的行为。 所以,高先生每一笔借款的真实本金,都应该按实际到手金额如18.8万、23.8万等来认定,而不是合同上那个虚高的数字20万、30万。这是计算合法利息的基础。 2、高先生到底该还多少钱才合法? 《民间借贷司法解释》第25条规定,出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。 本案中,合同里约定的利息看起来很低,但实际还款时,单笔利息动辄几万甚至十几万。高先生累计借款1741万,还了2887万,居然还被说欠470万。警方核算其平均利率超过法定上限500多倍,这就是典型的“天价高利贷”。 而对于民间借贷的利息,司法保护上限是合同成立是公布的4倍的LPR,只有在这个范围内的,法律才保护,借款人必须还。 但超出部分,法律不予保护,高先生不需要偿还,即便是已经支付的部分,依法应当退还或抵扣本金。 放贷人借新还旧、砍头息、手续费等名目,目的都是多算利息,法律上,会穿透这些形式,考察其总成本是否实质上远超法定利率上限。 因此,高先生以实际到手金额为基数,按照借款时间,以最高4倍LPR利率标准计算相应利息,就是高先生累计要清偿的债务本息。 3、放贷人构成什么罪? 《关于办理非法放贷刑事案件若干问题的意见》第一条的规定,放贷人没有放贷资质,以营利为目的,向不特定他人发放贷款,在2年内超出10次,属于扰乱金融市场秩序,情节严重的,以非法经营罪定罪处罚。 对此,大家怎么看?