转自:EarlETF

2025年,现金流类ETF,如雨后春笋一般。

粗粗统计了下,已经涉及5个指数,合计24只ETF完成发行。

在经历了4月的发行高峰后,依然能看到更多产品陆续有来。更何况,上述统计还只限于ETF,考虑到场外投资者对于此类产品早已翘首以盼,相信也会有更多ETF联接产品发行。比如华宝沪深300自由现金流ETF联接(A份额:024367C份额:024368)也进入了发行期。

关于中证指数公司发布的300现金流(932366.CSI),早在去年末指数刚刚推出时,就初步聊过,后来有了300现金流ETF(562080.SH)跟踪。正好近期市场风格再次面临小盘向大盘轮动的可能性,那就再展开聊聊。

大盘股:自由现金流的沃土

什么是自由现金流?

关于这个问题,EarlETF之前已经反复聊过。

自由现金流(FCF)是衡量公司真实“造血”能力与财务健康状况的核心指标。它反映了企业在支付运营成本和资本性支出后,真正可以自由支配的现金,相比易受会计政策影响的净利润,它更难被粉饰,能更真实地揭示公司的盈利质量。

对投资者而言,充裕且持续增长的自由现金流意味着公司根基稳固,有足够能力偿还债务、派发股息、回购股票,或进行再投资以驱动未来增长,而无需依赖外部融资。它也是贴现现金流(DCF)估值法的基石,是判断公司内在价值的关键。因此,分析自由现金流是筛选具备长期投资价值优质企业的重要步骤。

一言以蔽之,这是一个相比传统利润指标更能体现企业真实经营能力的指标,同时在筛选价值股上又不似股息率容易受到企业的分红策略影响。

作为一个选股指标,自由现金流很优秀,但也不可否认它的局限性——对大盘股更适用。

6月初,长江证券另类策略陈洁敏团队发布了一篇研究报告《现金流策略的国际化比较之AH股、美股市场应用有何异同?》,里面就用A股的实证数据对比了自由现金流因子在不同规模个股上的效果,他们发现:

自由现金流比率更适合用于大盘股的选股增强。分别选取沪深300、中证800、中证1000、中证2000、微盘股指作为大盘、中大盘、中盘、小盘、微盘股的代表,以自由现金流比率作为分组指标,自2007年以来的长区间来看,除微盘股指以外,各板块中自由现金流比率最高的一组(即第五组)均有最高的正向年化超额。

如果读者没接触过量化因子,对上面这张图可能有点摸不着头脑。以沪深300为例,12345五组,意味着根据自由现金流因子从高(第五组)到低(第一组)将所有成分股分为5组,横向来看,沪深300中自由现金流最高的那组超额收益是最强的,可见这一指标对于沪深300选股有效;纵向来看,同样第五组(自由现金流因子最强),沪深300、中证800、中证1000、中证2000都有超额,但沪深300的第五组最强,可见自由现金流因子对于沪深300最有效。

其实这一结论也不奇怪,毕竟小微盘很多时候侧重“炒作”,不那么在意业绩,类似自由现金流指数这样注重经营“真质地”的指标,往往没有用武之地。反而是大盘股,没有业绩支撑是不行的,这时候自由现金流就是极好的工具了。

300自由现金流:300的好替代

过去数月,各类自由现金流指数你方唱罢我登场,好不热闹。也有投资者在探究哪个自由现金流指数是“终极王者”。

就我个人的指数投资风格而言,我倒是从不追求这种所谓的“终极王者”思路,类似自由现金流这样单一因子的指数,会受到太多的外界因素的影响,不太可能有“不倒翁”。

更何况,那么多自由现金流指数,本质上就是为了各取所需,匹配不同的需求。

比如沪深300自由现金流,在我看来它存在的价值,不是与其他自由现金流指数,尤其是与那些具有全市场特色的自由现金流指数去PK,而是应该基于其沪深300的样本空间,作为传统沪深300指数投资的有益补充甚至是指增替代品来定位。

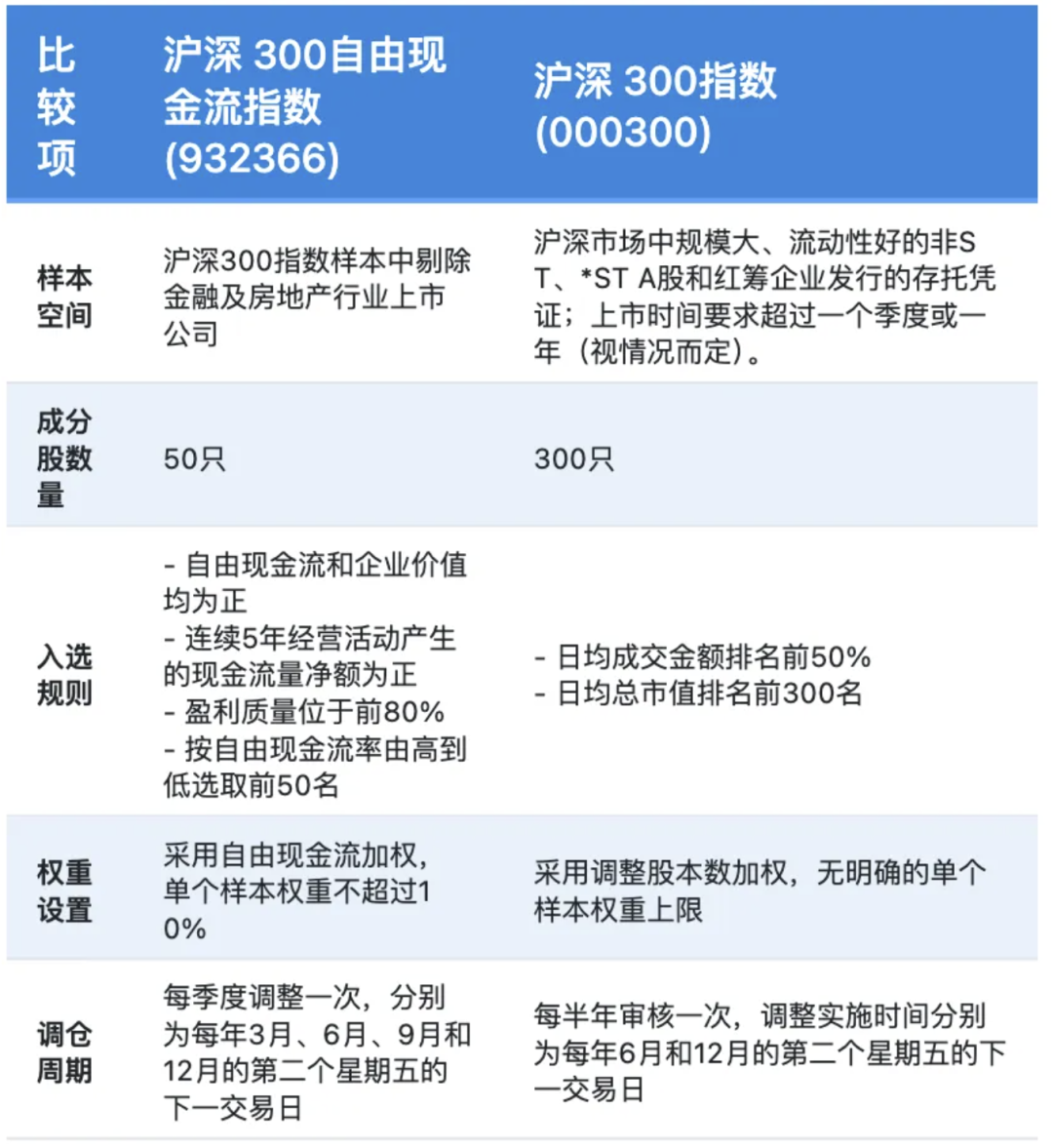

首先看一下沪深300自由现金流指数的编制规则,可以看到这是一个依托沪深300,剔除金融和地产之后,通过自由现金流优选的指数。

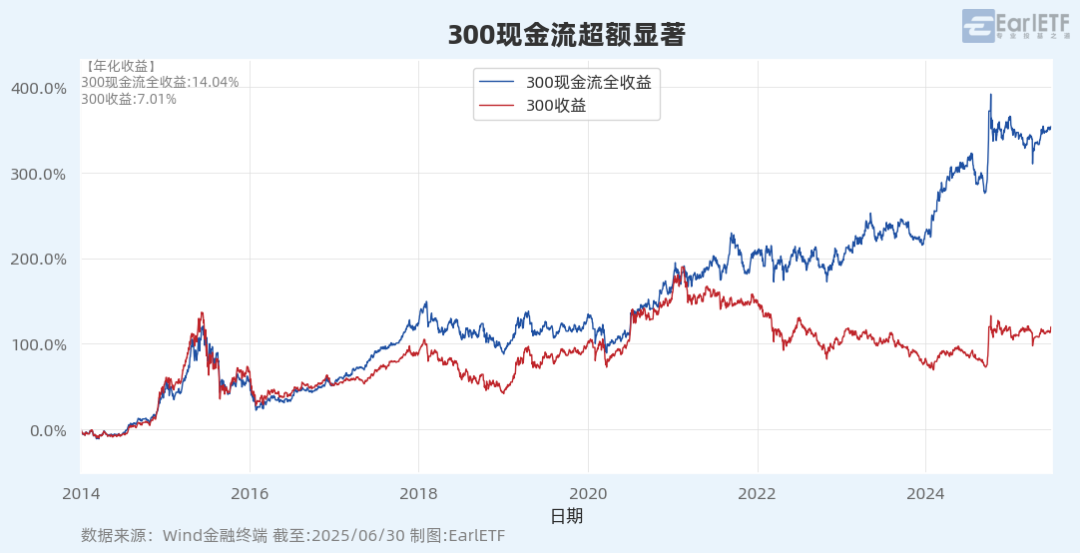

在增加了一个“自由现金流”的因子来精选后,就让300自由现金流实现了长期非常可观的超额。下图是考虑了股息再投资后沪深300自由现金流全收益指数与沪深300全收益指数2014年迄今的对比,可以看到这两者表现的悬殊。

当然,需要提醒的是,自由现金流是一个偏价值流的因子,所以在价值风格突出的时期能有较好的超额表现,而当成长风格当道的时候,必然会处于弱势。

下表是2014年至2024年之间,300现金流与沪深300的逐年收益对比,可以看到在2014-2015年,以及2019-2020年,300现金流全收益指数是跑输沪深300全收益指数的,尤其是2019-2020年,是显著的两位数跑输。

如果要将沪深300自由现金流作为沪深300的加强策略去用,如何才能持有的超额体验更好一些呢?

下面来聊聊多Smartbeta指数合作的思路。

沪深300的杠铃加强策略

如果希望能稳健的跑赢沪深300,显然不能在风格上偏颇。

以往,通过中证指数公司发布的300价值和300成长这一对指数来实现风格中性,是一种可取的思路。

下图是一个试算,基于沪深300价值(300收价)和沪深300成长(300收成)指数,每年初50%+50%持仓构成的“五五开”组合相对沪深300全收益指数(300收益)的表现对比,可以看到可以产生1.75%的年化超额收益。但是在2020年、2022年和2023年都会跑输沪深300全收益指数。

如果,我们用同属价值流的沪深300现金流全收益指数取代,你会发现除了2014年因为没有金融股加持跑输沪深300,后面每年都相较沪深300全收益指数有超额,而且2014-2024年的年化超额有3.78个百分点,相较采用沪深300价值指数,多了2个百分点。

是的,在我看来,这才是沪深300自由现金流正确的打开方法。作为沪深300杠铃加强策略的价值一端,或能提供更稳更强壮的沪深300超额。

好的指数,也需要好的载体。4月7日,跟踪这个指数的首个ETF产品300现金流ETF(562080.SH)由华宝基金发布。时隔三个月,对应的联接基金(A份额:024367C份额:024368)也在今天发行。

是的,工具已经摆上桌面,剩下的考验只有持有者的耐心。300自由现金流的ETF与联接基金相继登场,对沪深300指数的拥趸,仓位不妨循序渐进,把它放在“价值一端”的抽屉里,与成长因子对握成一副杠铃。行情躁动时,它可能显得沉静;风格归回时,它又往往补上那一截厚实的走势。

这不是一剂包治百病的灵丹,而是在沪深300架构内多给自己一份底气。

慢慢买,慢慢看。

投资的旅程,与其说是在寻找那个永远正确的“终极王者”,不如说是一场基于认知、构建纪律的修行。当我们将这样的工具纳入体系,剩下的功课,便是克服人性的急躁,给予策略和时间足够的信任,在看似平淡的年份里能够坚守,静待价值的水落石出。

注:全收益指数将成份股分红计入收益。华宝沪深300自由现金流ETF联接的目标ETF为300现金流ETF。300现金流ETF主要投资于标的指数成份股和备选成份股,标的指数为沪深300自由现金流指数,该指数基日为2013.12.31,发布于2024.11.12,标的指数(全收益)近5个完整年度(2020-2024)的涨跌幅分别为:16.20%、13.83%、-4.31%、12.94%、40.79%。指数成份股构成根据该指数编制规则适时调整。指数回测数据、基金的过往业绩并不预示其未来表现。

风险提示:300现金流ETF及其联接基金由华宝基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金管理人对300现金流ETF及其联接基金的风险等级评定为R3-中风险,适合平衡型(C3)及以上的投资者,适当性匹配意见请以销售机构为准。基金管理人管理的其他基金业绩不构成基金业绩表现保证。基金过往业绩并不预示其未来表现,基金投资须谨慎!销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。

转自:EarlETF