券商开户“四象限”模型:你到底选对了哪家?

我们可以用两个核心维度来构建这个象限:

• X轴:交易费用(高 ←→ 低)

• Y轴:服务能力 / 投资回报(差 ←→ 好)

这样就得出四个象限:

第一象限(费用低 + 投资回报好)

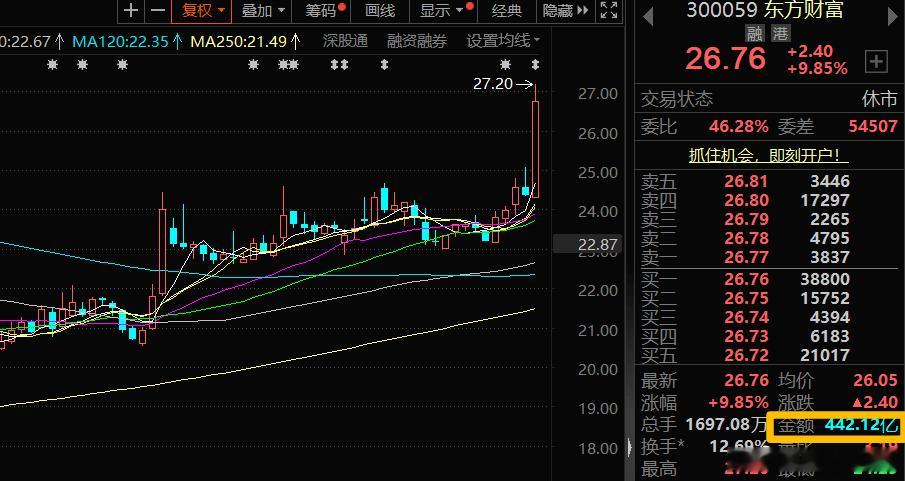

• 代表券商:东方财富、同花顺合作通道、部分互联网券商

• 投资者体验:性价比最高。费用低、功能全、行情快,新手老手都喜欢,很多用户在这类平台逐步建立自己的盈利模式。

第二象限(费用略高 + 投资回报还可以)

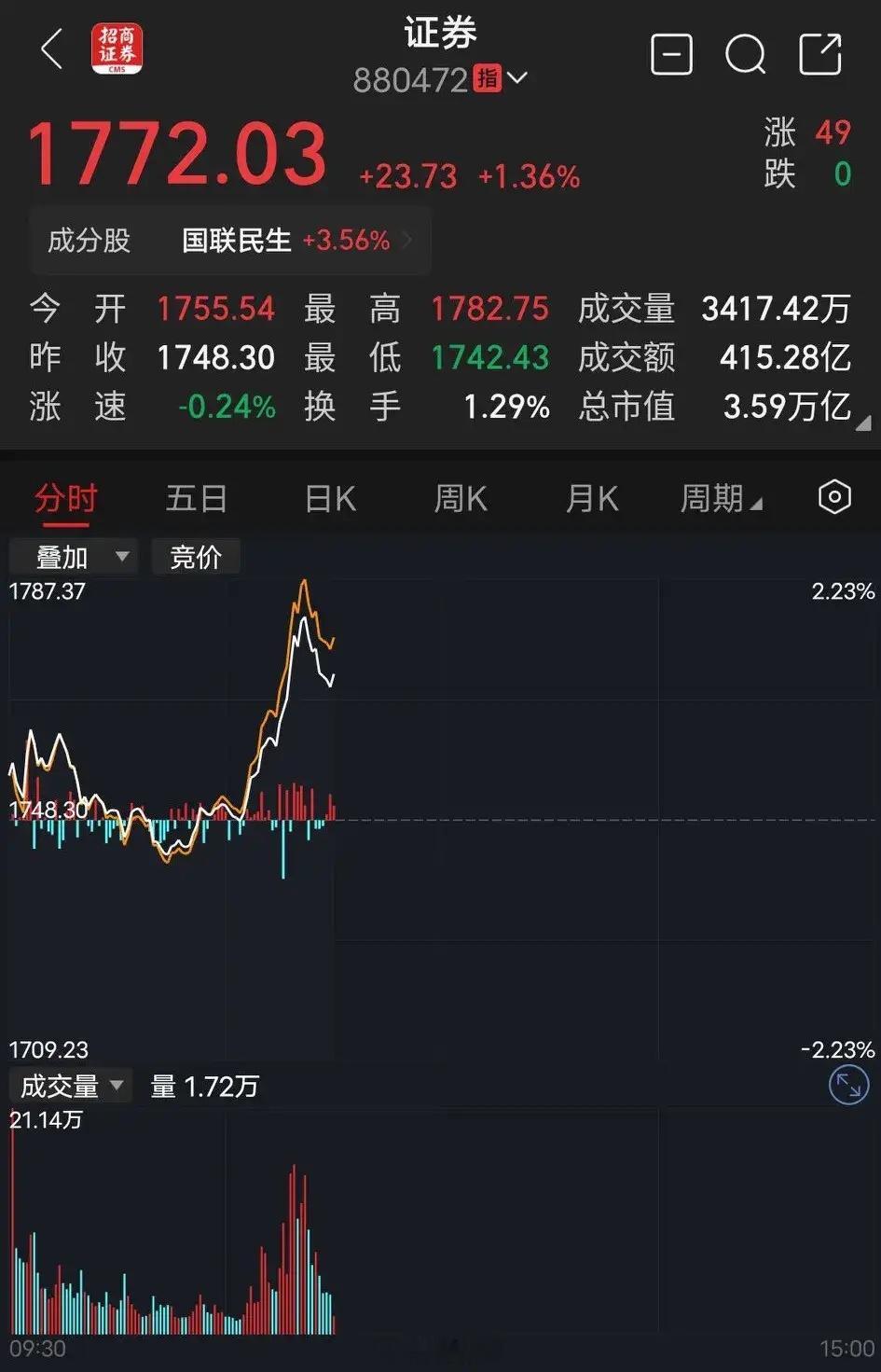

• 代表券商:华泰证券、国泰君安、招商证券等传统大券商

• 投资者体验:服务不错,研究能力强,有公司、企业背景或者推荐开户的用户居多。适合保守型投资者。

第三象限(费用高 + 投资回报差)

• 代表券商:一些冷门本地券商、老系统落后的券商

• 投资者体验:既贵又不好用,服务质量也一般,很多十年前开户但一直没换券商的用户可能就在这类。

第四象限(费用低 + 投资回报差)

• 代表券商:部分“价格战”的互联网券商或者新平台

• 投资者体验:虽然佣金低,但缺乏研究支持、行情差、延迟多,操作体验差。容易“贪便宜吃大亏”。

你目前的状况分析:

• 申万宏源:老牌券商,费用不低,收益不佳 → 很可能在 第三象限

• 华泰证券:服务尚可,费率合理 → 更接近 第二象限

• 但你说两个账户“十几年了也没挣到钱”——这其实反映出:券商只是辅助工具,核心还在于策略与执行力

小结建议:

1. 账户盈亏≠券商优劣,但低佣+高效的交易体验确实是性价比的体现;

2. 如果你有多个账户,可以考虑把“主力实盘账户”放在第一象限的平台上,交易顺滑+低成本;

3. 长期不赚钱,与其换券商,不如换策略:反思一下过往操作,是否盲目频繁交易?是否选股逻辑偏差?是否在错误的周期里做了错误的事?

云天

扯淡 招商证券服务烂的一比 玛德营业厅电话都打不进去[狗头]和在线客服反应了,说等通知 一等半年了,还没信[狗头]

用户17xxx60

胡编乱造