·

买基金真的不能闭眼冲,搞清账再买,上篇介绍了基金的4笔关键账,今天再继续说3笔账~心得分享还请大大不要误判!

·

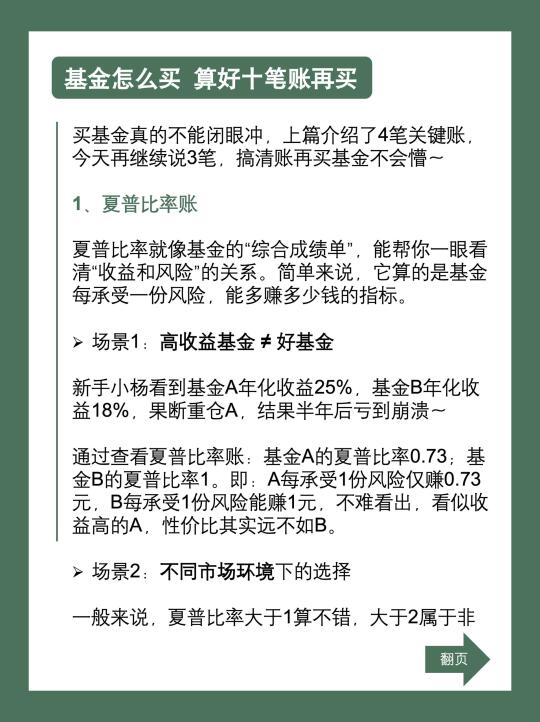

1⃣️夏普比率账

简单来说,它算的是基金每承受一份风险,能多赚多少钱~就像基金的“综合成绩单”,能帮你一眼看清“收益和风险”的关系。新手小杨看到基金A年化收益25%,基金B年化收益18%,果断重仓A,结果半年后,亏到崩溃~查看夏普比率发现:A的夏普比率0.73;B的夏普比率1。A每承受1份风险仅赚0.73元,B每承受1份风险能赚1元,看似收益高的A,性价比其实远不如B。

·

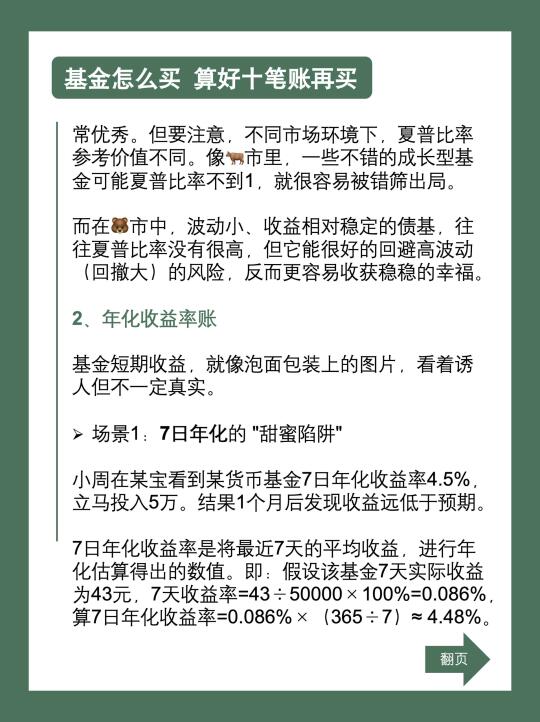

不同市场环境下,夏普比率的参考意义也不同。像🐂市里,一些不错的成长型基金可能夏普比率不到1,就很容易被错筛出局。而在🐻市中,波动小、收益相对稳定的债基,往往夏普比率没有很高,但它能很好的回避高波动(回撤大)的风险,反而更容易收获稳稳的幸福。

·

2⃣️年化收益率账

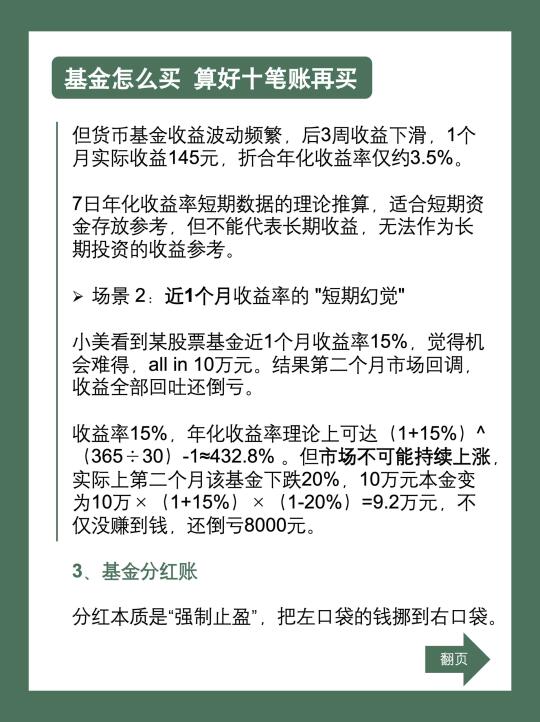

基金短期收益就像泡面包装上的图片,看着诱人但不一定真实。小周在某宝看到某货币基金7日年化收益率高达4.5%,立马投入5万元,结果1个月后发现收益远低于预期。货币基金收益波动频繁,买入后3周收益下滑,1个月实际收益145 元,折合年化收益率约3.5%。7日年化收益率是短期数据的理论推算,不能代表长期收益。

·

小美看到某股票基金近1个月收益率15%,觉得机会难得,all in 10万元。结果第二个月市场回调,收益全部回吐还倒亏。这类基金受市场波动影响大,近1个月收益率容易让人产生高收益错觉,不能真实反映基金长期盈利能力。普通人买基金,还是要重点看3-5年长期年化收益率。

·

3⃣️基金分红账

小白买了1万份基金(净值2元),收到1000元分红超开心,结果第二天懵了…分红前资产2万,分红后1.9万基金资产+1000元现金,总资产还是2万,分红不是白捡钱,本质其实是把左口袋的钱挪到右口袋。

·

基金分红有现金分红和红利再投资两种,在🐻市或市场下跌趋势中,现金分红能及时锁定收益,避免后续净值下跌带来的损失,适合保守型投资者。在🐂市或市场上涨趋势中,红利再投资能将分红转化为更多基金份额,实现利滚利,适合追求长期收益、风险承受能力较高的投资者。(未完待续)

评论列表