[导语]本月铅市呈现典型的"供需双弱、成本托底"格局,铅价区间震荡运行。供应端受原料制约持续偏紧,而终端消费仍处季节性淡季,在成本支撑与需求疲软的共同作用下,铅价陷入上下两难境地。短线来看,基本面格局难以打破,预计铅价将继续维持区间震荡走势。

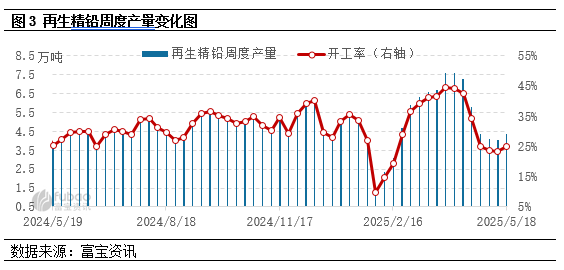

本月国内铅价整体区间震荡态势,期现市场波动幅度均较为有限。现货市场方面,根据富宝资讯监测数据显示,现货1#电解铅价格运行于16550-16775元/吨区间,其中,5月7日录得月内最低点16550元/吨,5月15日触及最高价格16775元/吨,振幅仅225元/吨。期货市场方面,本月沪铅主力合约波动区间为16625-17050元/吨,盘面来看,期铅价格多次试探区间上下轨,但均未能形成有效突破。这主要与供需双弱以及成本支撑较强的格局有关。

供应:电解铅压力有限,再生铅收紧托底

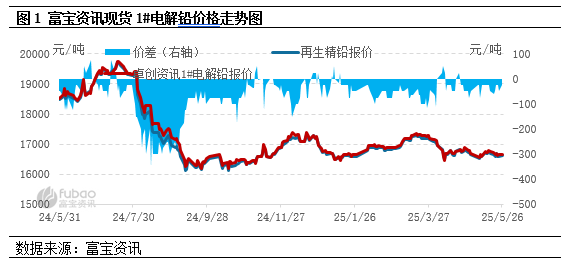

本月电解铅市场供应呈现相对宽松格局,现货贴水较上月小幅扩大,但整体幅度有限。根据富宝资讯数据统计显示,近一个月来河南、江西、湖南、内蒙古地区电解铅散单货源的价格均出现不同程度对合约贴水扩大的情况。从区域市场来看,河南地区作为重要的电解铅产地,起散单货源报价由月初的对06合约贴水100元/吨扩大至对07合约贴水140元/吨,江西地区对06合约贴水40元/吨扩大至对07合约贴水70元/吨,湖南、内蒙古等地区呈现类似趋势,贴水幅度扩大50-70元/吨不等。

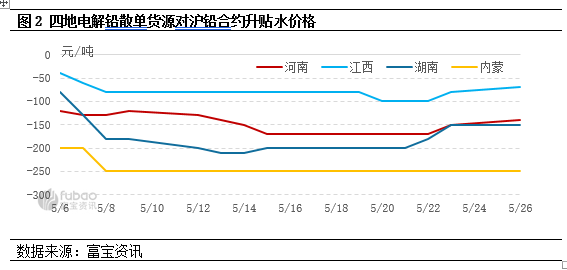

再生铅行业面临多重考验,原料端供应偏紧、成本高企、利润亏损等多重问题交织,导致行业整体开工率明显不足。多地区铅厂均处于减产状态,再生铅产量连续六周下滑,炼厂生产的铅锭优先保障长单交付,散单供应比例下降,加上成本支撑再生铅持货商低价惜售较浓,再生供应相对偏紧。虽然后期产量略有恢复但仍受到需求、利润等因素制约,整体增量有限。

需求:终端需求疲弱抑制成交,铅价缺乏上涨能力

5月仍处新电池消费淡季,终端替换需求持续低迷,导致下游电池企业订单普遍不足。从生产端来看,部分大型电池企业已采取减产措施,而部分小型企业则直接进入停产放假状态。受此影响,下游企业对高价原料的接受度较低,采购策略以逢低补库为主。由于再生铅市场受到废电瓶成本端的强力支撑,价格表现出较强抗跌性,部分时段精废倒挂,成交不及电解铅市场,本月市场整体成交表现清淡,限制铅价表现。

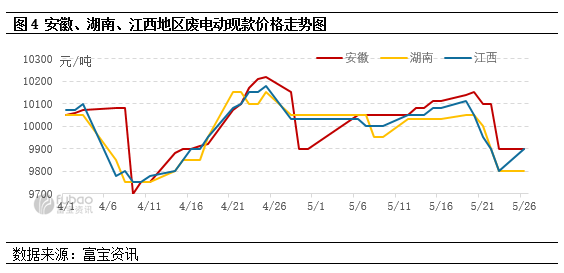

成本:产能扩张与淡季效应叠加,废电瓶价格坚挺支撑铅价

近年来铅行业产能继续扩张,但废电瓶市场却呈现供不应求态势。特别是从去年4季度以来,贵州、江西、江苏等地区均有新产能陆续投产,原料供需矛盾加剧,叠加目前处于电瓶替换淡季,废电瓶市场货源持续紧张,炼厂不得不通过提价来保障原料供应,这推升了废电瓶价格,并使得各区域间废电瓶价格逐渐收窄。以安徽、江西、湖南地区为例,本月三省的废电瓶现款价格呈现先抑后扬的走势。数据显示,月中废电动电瓶现款价格一度攀升至10150元/吨,尽管下旬价格有所回调,但炼厂补库价格处于高位,成本端给予铅价支撑。

预计短期内国内铅价将继续维持区间震荡格局,主要受多空因素交织影响。从供应端来看,近期废电瓶市场阶段性释放部分货源,炼厂原料库存得以回升,但后续可持续性供应明显不足,报废周期及回收价格制约废电瓶产出。目前再生铅炼厂原料库存能维持7-10天,短期产量短期难有明显恢复。成本方面,持货商库存快速出清后,市场流通货源减少,市场呈现明显的“低价难收”特征,废电瓶价格易涨难跌,为铅价提供坚实底部支撑。但需求端疲软态势制约价格上行空间。当前蓄电池行业仍处传统消费淡季,终端替换需求未见明显改善,下游采购以刚需为主,备货意愿低迷。在缺乏明显单边驱动的情况下,预计铅价将继续维持区间震荡走势。建议密切关注再生铅企业复产进度及电池企业开工情况,这些因素或将成为打破平衡格局的重要变量。