江苏银行,“头把交椅”不好坐

五一假期后首个交易日A股普涨,江苏银行(600919.SH)股价下跌1.48%的表现略显突兀。

据其此前发布的财报,2024年该行营收、净利润实现双增长,截至2025年一季度末,该行营收、净利润规模居A股城商行首位。这份成绩固然稳健,但部分核心财务指标走弱态势依旧不容忽视:ROE、ROA连续两年下滑,净息差收窄12个百分点,拨备覆盖率一年下降近40个百分点……

在净息差持续收窄、行业竞争不断加剧的背景下,江苏银行的城商行“头把交椅”正面临资产质量、风险防控与战略定力的多重考验。

“城商行一哥”业绩增速放缓据官网介绍,江苏银行于2007年1月24日挂牌开业,总部位于江苏南京。2016年8月2日,江苏银行在上交所上市。

截至目前,江苏银行现任董事长葛仁余和行长袁军任职已有一年。

公开资料显示,葛仁余生于1965年,2022年9月任江苏银行行长,2023年10月任董事长,执掌江苏银行。袁军生于1971年,其于2019年7月加入江苏银行,2024年4月任行长。

可以说,江苏银行2024年年报是“葛袁配”交出的第一份成绩单。

年报显示,截至2024年末,江苏银行资产总额3.95万亿元,较上年末增长16.12%;各项存款余额2.12万亿元,较上年末增长12.83%,各项贷款余额2.10万亿元,较上年末增长10.67%。

2024年江苏银行实现营收808.15亿元,同比增长8.78%;归母净利润为318.43亿元,同比增长10.76%。整体来看,江苏银行经营业绩稳健。

值得注意的是,该行净利润增速连续第三年放缓。同期,江苏银行年化ROE(加权平均净资产收益率)为13.59%,同比下降0.93个百分点;年化ROA(总资产收益率)为0.91%,同比下降0.03个百分点。二者均为连续第二年下滑。

5月6日,江苏银行工作人员回复风口财经记者采访时表示,(这些问题)不是我们一家的情况。

2025年一季度,江苏银行营业收入为223.04亿元,同比增长6.21%;归母净利润为97.80亿元,同比增长8.16%,增速进一步放缓。代表盈利能力的年化ROE为16.50%,同比上升1.12个百分点;年化ROA为0.96%,同比下降0.09个百分点。

2017年一季度至2025年一季度,江苏银行归母净利润同比增速。图片来源:同花顺iFinD

此外,江苏银行原董事长夏平于2023年年满60岁退休,以此推论,现年60岁的葛仁余或于2025年步入退休年龄,管理层潜在变动为未来发展增添不确定性。

拨备覆盖率下降近40个百分点在衡量银行资产质量上,不良贷款率和拨备覆盖率往往被视作最关键的两项指标。不良贷款率指金融机构不良贷款占总贷款余额的比重;拨备覆盖率体现银行风险缓释能力的“安全垫”厚度,一般来说拨备覆盖率越高,表现银行抵御风险能力越强。

一方面,江苏银行的不良贷款率保持上市以来最优水平。截至2024年末,江苏银行的不良贷款率为0.89%,与上年持平;2025年一季度,江苏银行的不良贷款率为0.86%,较上年末下降0.03个百分点。

另一方面,江苏银行的拨备覆盖率大幅下降。截至2024年末,其拨备覆盖率为350.10%,同比下降39.43个百分点;2025年一季度,拨备覆盖率为343.51%,较上年末下降6.59个百分点。

2024年,江苏银行的贷款减值准备余额为654.16亿元(2023年为621.74亿元),其中,转销金额为248.76亿,同比增加52.29%。转销金额增加表明银行核销了更多无法收回的贷款和垫款。

图片来源:2024年年报

从贷款质量分析,截至2024年末,江苏银行的各项贷款余额为2.10万亿元,较上年末增长10.67%。

其中,正常贷款下降了0.04个百分点,占贷款总额的97.71%。

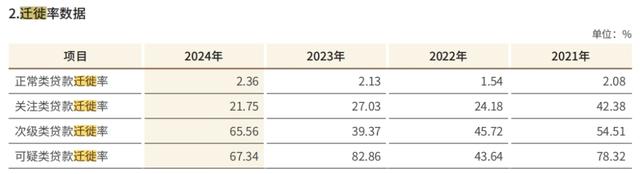

正常贷款迁徙率为正常贷款中变为不良贷款的金额与正常贷款之比。2024年,江苏银行的正常贷款迁徙率为2.36%,连续第二年升高。

图片来源:2024年年报

此外,有着“不良贷款蓄水池”之称的关注类贷款余额为293.6亿,同比增长了21.5%。关注贷款占贷款总额的1.40%,上升了0.06个百分点。

江苏银行的逾期贷款的增长情况也值得关注。2024年,其逾期贷款余额为235.52亿,同比增长22.48%(2023年为18.08%)。

个人金融业务利润“腰斩”截至2025年一季度,从资产规模上看,北京银行、江苏银行、宁波银行位居A股城商行前三名;从营收规模来看,江苏银行、宁波银行、北京银行位居A股城商行TOP3。

净息差是银行利息收入与利息支出之间的差占生息资产平均余额的比率,反映了银行“吸收存款、发放贷款”核心业务的盈利能力。

2024年,江苏银行的净息差为1.86%,较2024年(1.98%)下滑了12个百分点。同期,宁波银行净息差下滑了2个百分点,北京银行净息差下滑了7个百分点。

2025年一季度,江苏银行净息差为1.82%,宁波银行为1.8%,上海银行净息差为1.16%。

信贷结构方面,江苏银行进一步增加对公贷款的比例,降低零售贷款(个贷)的比例。

2024年,江苏银行的对公贷款为1.32万亿元,较上年末增长18.82%;零售贷款6748亿元,较上年末增长3.40%。对公贷款占比从2023年的58.59%上升至2024年的62.90%,零售贷款从34.47%下降到32.21%。

图片来源:2024年年报

对于零售业务增速低于对公业务增速以及是否计划调整经营策略等问题,对方未予以回应。

要知道,商业银行的零售贷款相对于对公贷款收益率更高。2024年,江苏银行公司金融业务利润总额由2023年的197.67亿元增长至2024年的215亿元;个人金融业务利润总额为44.8亿元,相较于2023年(98.49亿)“腰斩”。

另一方面,2024年江苏银行零售贷款不良率有所提升。其中,个人经营贷不良率为2.04%,同比增长了0.55个百分点;个人贷款不良率为0.88%,同比增长了0.09个百分点。

(大众新闻·风口财经记者 张亭旺)

(本文观点仅供参考,不构成投资建议,投资有风险,入市需谨慎!)编辑:景毅