恒瑞医药 2023年3季度 财报分析 📊

【财务点评】

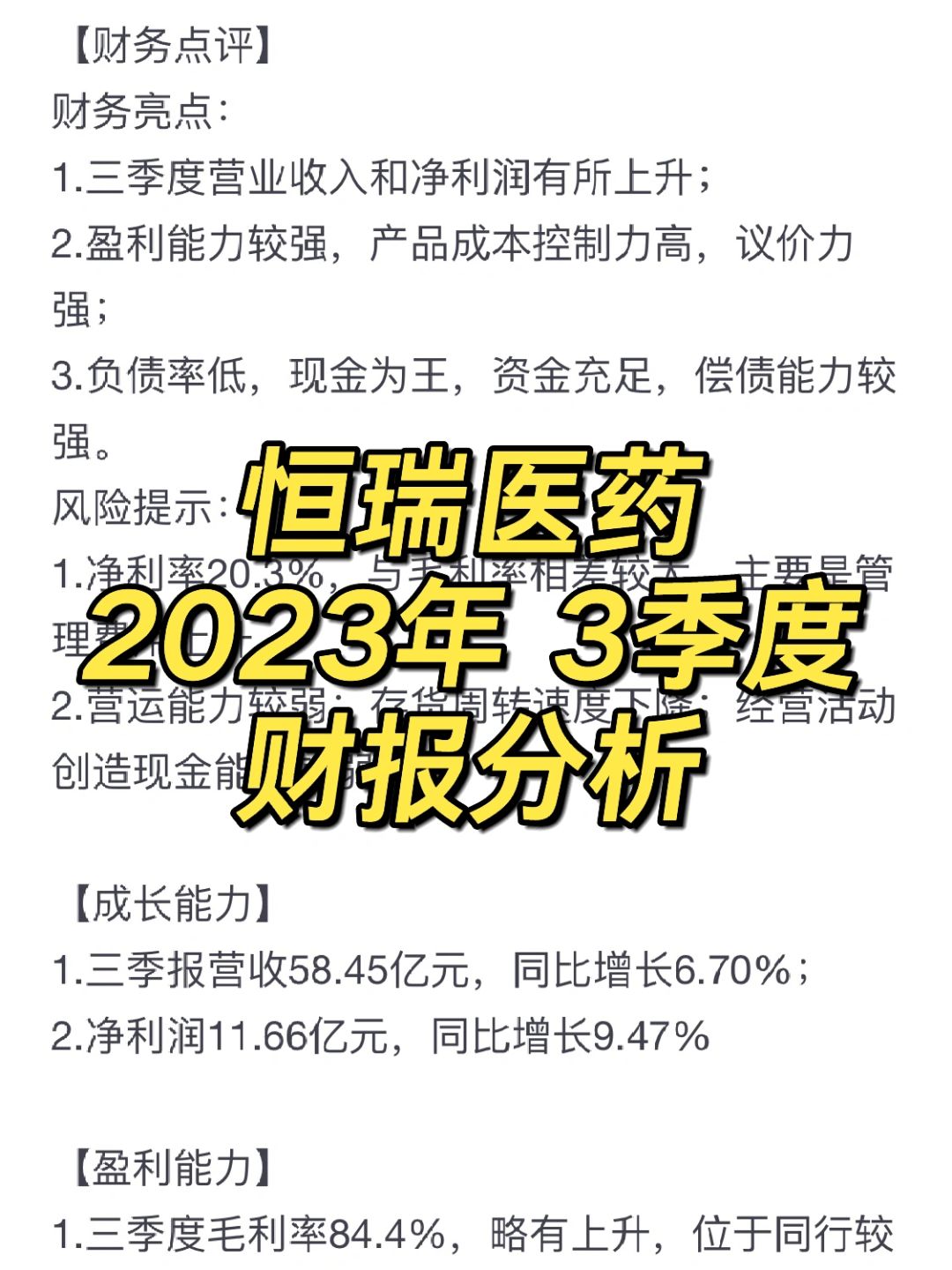

财务亮点:

1.三季度营业收入和净利润有所上升;

2.盈利能力较强,产品成本控制力高,议价力强;

3.负债率低,现金为王,资金充足,偿债能力较强。

风险提示:

1.净利率20.3%,与毛利率相差较大,主要是管理费用上升。

2.营运能力较弱;存货周转速度下降;经营活动创造现金能力较弱。

【成长能力】

1.三季报营收58.45亿元,同比增长6.70%;

2.净利润11.66亿元,同比增长9.47%

【盈利能力】

1.三季度毛利率84.4%,略有上升,位于同行较高水平。

2.净利率20.3%,两者相差较大,主要是管理费用上升。

3.2022年ROE为10.3%,高于同行业平均。

【估值水平】

🌟截至2023年11月18日收盘,市盈率(TTM)为71.48倍(元)。

🌟近10年市盈率估值:70分位值为68.71倍(45.3元),30分位值为47.74倍(31.5元)。

🌟当前高估,距70分位值有-3.9%的空间。我个人对恒瑞持谨慎态度,要消化当前的高估值需关注未来的增长预期。

【其他】

1.国内创新药龙头。

2.医药的下一个时代是“全面创新”的时代。恒瑞转型是非常坚决的,由仿创结合转型进入全面创新阶段,创新品种覆盖疾病领域全面,在研管线丰富。

3.恒瑞出海在加速,恒瑞的竞争力在不断增强。

以上分析,仅供参考。