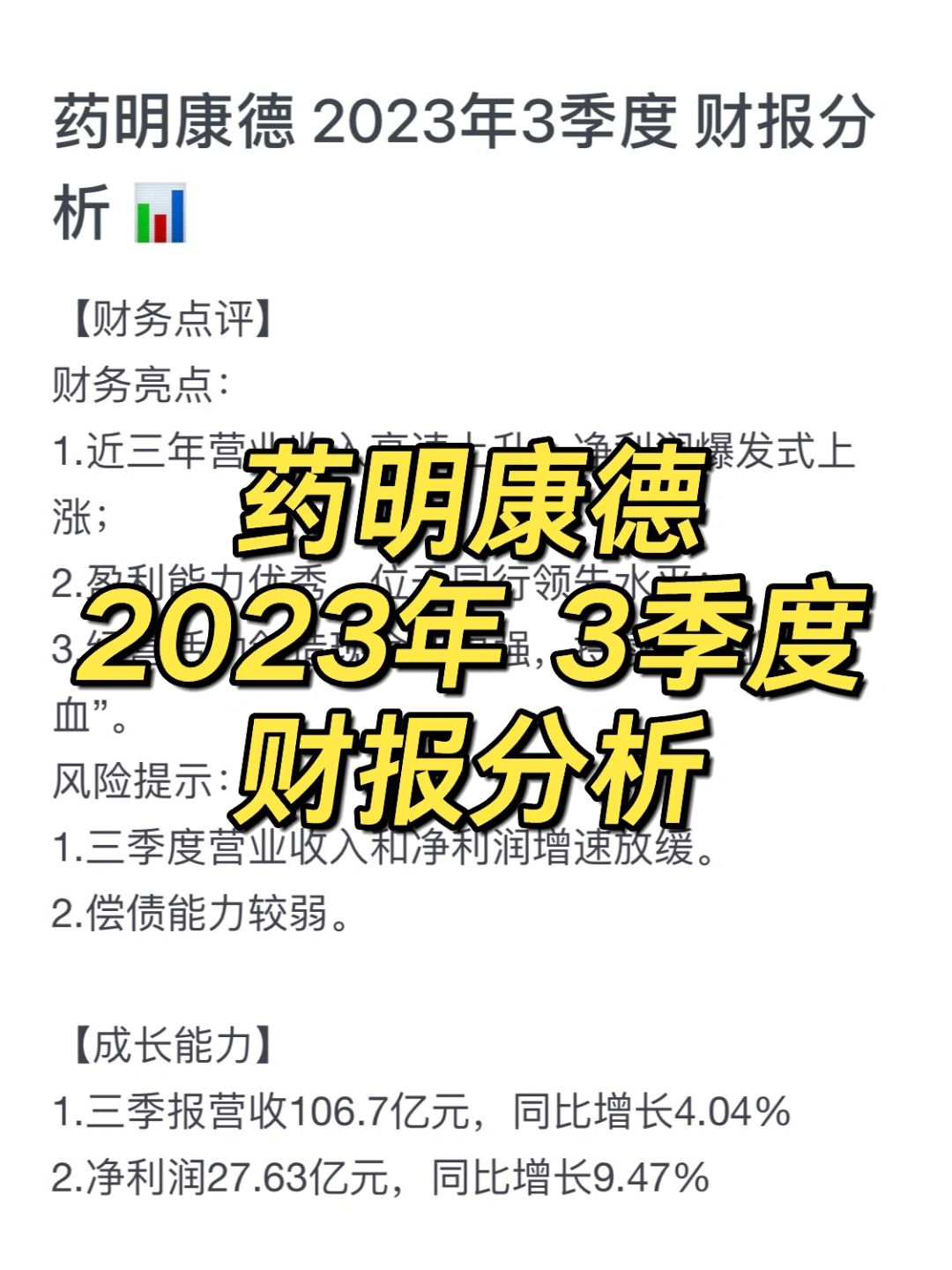

药明康德 2023年3季度 财报分析 📊

【财务点评】

财务亮点:

1.近三年营业收入高速上升;净利润爆发式上涨;

2.盈利能力优秀,位于同行领先水平;

3.经营活动创造现金能力强,持续为企业“造血”。

风险提示:

1.三季度营业收入和净利润增速放缓。

2.偿债能力较弱。

【成长能力】

1.三季报营收106.7亿元,同比增长4.04%

2.净利润27.63亿元,同比增长9.47%

【盈利能力】

1.三季度毛利率41.3%,略有上升,位于同行中等水平。

2.2022年ROE为18.9%,高于同行业平均。

【估值】

🌟截至2023年11月24日收盘,市盈率(TTM)为26.14倍(83.76元)。

🌟近5年市盈率估值:70分位值为93.5倍(300元),30分位值为40倍(128元)。

🌟当前低估,距70分位值有258%的空间。

【其他】

1.药明康德属于医药研发服务行业的龙头企业,行业前景广阔,公司的商业模式属于医药行业的“卖水人”,旱涝保收,个人认为这个赚钱模式非常好。

2.药明康德的营业收入有83%都在境外,所以会有一定的风险,但考虑到近期关系缓和,这个风险暂时稳定。

3.大股东近几年减持比较频繁,会影响市场对其投资信心。但新规后大股东减持不能那么随意了,预计接下来的一两年减持行为会有所收敛。

4.综合考虑各方因素,结合当前估值,我认为药明康德还是值得长期投资的。

以上分析,仅供参考。