又买错了!ETF这么坑?

前些天,读者群里有个激烈讨论,大家历数自己在ETF上踩过的坑。我发现一个很典型的问题:本来ETF相比于主动型基金的一大优势就在于,指数持仓公开透明,可结果,很多人依然不清楚自己所买的到底是个什么指数,经常买错。

比如,有人明明想买全市场宽基指数,于是最后选了中证A500。乍一看,你是不是也觉得没问题?

的确,中证A500的成份股中,既有大盘股,也有中小盘股,但实际上,整体还是更偏大盘股,并非囊括了几乎全市场的股票。所以后来在持有过程中,这人就发现中证A500的表现跟自己预期的不一样了。

其实并不是ETF坑,而是我们自己没弄清楚。现在就是指数投资的时代,大家都越来越习惯买ETF或场外联接基金,而新推出的指数也越来越多。在这种情况下,搞清楚指数的分类,特别是每一类指数的特征,太重要了,不然就真是在瞎买。

最近我发现易方达基金做了一件很棒的事情,就是结合本土实践和国际标准,系统梳理了股票指数ETF的分类,包括规模指数(宽基指数)、风格因子指数、行业指数、主题指数四大类以及若干细分类别,方便投资者去了解不同产品的实际特征,更容易找到匹配自己需求的ETF。

建议大家好好收藏这篇文章,非常实用。

总容易误会的宽基指数“宽基”这个字眼很常见,但你可能会疑惑,到底何为宽基?比如中证A500、科创板50等指数常被称为宽基,但它们的风险收益特征却并不一样,到底怎么快速辨别其间差异?

海外通常将表征整体股票市场的大盘或者全指指数定义为宽基。例如,美国证券交易委员会对宽基指数的定义是:能够合适地代表“国内或国际股票市场整体表现”的指数,明确行业、风格、小盘/中盘指数等不属于宽基指数。

所以在这个标准下,标普500是宽基,而小盘股指数罗素2000并不属于宽基。

国内不一样,通常将所有的规模指数都统称为宽基。例如,沪深交易所将宽基指数定义为,选样范围不限于特定行业或投资主题,反映某个市场或某种规模股票表现的指数。

这样一来,无论是沪深300、中证500,或者中证1000,乃至中证全指,都属于宽基指数。

但你已经发现了,尽管他们都叫“宽基”,市值风格特征却有很大区别:沪深300是大盘股指数,中证500是中盘股指数,中证1000是小盘股指数。而中证全指、上证综指、科创综指才是全市场宽基指数,只不过它们也是对应不同的市场,分别是A股全市场、沪市全市场,以及科创板全市场。

对我们投资者来说,一方面,境内外各类机构定义的不一致,可能导致大家无法在全球范围内按照统一的标准筛选、比较相关ETF;另一方面,“宽基”这一说法较为宽泛模糊,目前宽基、窄宽基、创新宽基等概念层出不穷,投资者难以辨别指数的真实特征。

针对这些问题,易方达基金的解决方案是,依据监管机构的定义口径以及指数公司的规模指数框架体系,按照市场和市值两个维度,将泛称的宽基指数进行重新梳理、描述,更加客观地展示规模指数(宽基)的实际特征。

具体来看,先按照市场维度分为中国和国际两类。其中,中国这一类继续按市场和市值两个维度划分:市场按照指数成份股上市地,分为A股、沪市、深市、科创板和创业板、港股、沪港深,以区别不同交易所和市场板块;市值分为大盘、中盘、小盘和全市场。而国际只按全球、区域市场和单一国家进行划分,不区分市值。

通过这种方式来描述规模指数,大家能清晰地了解不同产品的特征差异并进行比较。比如,中证A500是A股大盘指数、中证1000是A股小盘指数、科创板50是科创板大盘指数、创业板指是创业板大盘指数等等,这样可以更好地匹配自己的风险偏好和资产配置需求。

图1:规模指数(宽基指数)分类示例

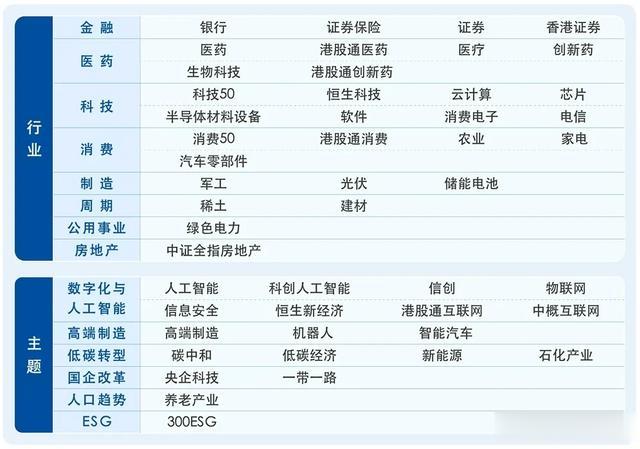

常被混淆的行业和主题指数

常被混淆的行业和主题指数除了宽基,行业和主题指数也是大家经常交易的品种,可这里面也有很多容易混淆的地方。

举个例子,人工智能ETF(159819),到底属于行业ETF,还是主题ETF?

估计很多人都会认为是,行业ETF。人工智能不就是一个行业么?

还真不是。人工智能其实是一个主题,它涉及了芯片、软件、云计算、通信等多个行业。而很多人可能简单地把人工智能指数,跟半导体芯片指数,或者跟云计算指数进行对比选择,实际上底层资产相差很大。

要想搞清楚行业指数和主题指数,也不容易。一方面,境内外的行业分类体系太多了。全球主流分类是MSCI和标普共同制定的全球行业分类标准(GICS),而中证、国证、申万等国内常见的行业分类。不过虽然这些体系看起来不同,实际上都拥有与GICS相似的分类逻辑。

另一个是,行业和主题指数之间的界限也不是特别清晰,所以投资者想要直接进行指数检索和对比,也经常出问题。

易方达基金首先厘清了什么是行业指数、什么是主题指数是:行业指数就以行业分类为基础、反映某一特定行业内股票表现;主题指数是围绕某一长期趋势、主题或概念,通常跨多个行业。从涉及行业个数的角度,这俩简单来说大概就是1和N的区别。这么一说,是不是一下就搞清楚了。

具体在行业ETF分类方面,易方达基金整合了境内外指数公司和国内常用的行业分类体系,形成八大行业分类,分别是金融、医药、科技、消费、制造、周期、公用事业、房地产。

主题ETF分类方面,基于我国产业优势和行业发展趋势,梳理形成六大主题类别,分别是数字化与人工智能、高端制造、低碳转型、国企改革、人口趋势、ESG。

整合后的这八大行业和六大主题分类,基本能涵盖市场上全部已有的行业和主题指数产品。投资者可以借助这个分类更清晰、便捷地对各类行业或主题ETF进行检索、比较和投资。

图2:行业和主题分类示例

越来越流行的风格因子ETF

越来越流行的风格因子ETF如果乍一说“风格因子”,你可能一下没反应过来,那我说,红利ETF易方达(515180),够熟悉吧?这就属于风格因子ETF。

所谓的“风格”,一般是指成长、价值。

成长风格,就是投资未来。它关注的是那些收入和利润增长迅速、未来潜力大的公司。绝大部分科技、医疗、新能源行业公司都属于成长风格。资金愿意为了这个潜在的高成长,而付出更高的价格(或者说,可以容忍更高的估值),这类风格的典型特征就是高波动。

价值风格,则是投资现在。它聚焦那些目前被低估、价格便宜但有稳定盈利和资产价值的公司,往往关注的是现在的“内在价值”,而不是未来的成长空间多大。很多金融、地产、工业制造、公用事业行业公司都算价值风格。相比于成长风格,资金愿意给价值风格付出的价格或估值就低很多,但这类资产的胜率也往往更高。

很多宽基指数,都会在风格上做进一步细分。比如你想买沪深300,结果不仅搜出了“沪深300”,还搜出了“沪深300成长”、“沪深300价值”,其实就是在沪深300的范围内,分别筛选出成长股和价值股,它们跟原本的沪深300,是有区别的,但却很容易被人忽略。

而所谓的“因子”,包括动量、市值、质量、红利、低波动、现金流等等。学术界研究认为这些因子能够在长期改善收益或控制风险。

易方达基金结合市场认知度和产品发展情况,参考境外机构实践,将风格因子梳理为成长、价值、红利和其他四大类。

其中,成长和价值风格同样叠加了大中小盘维度进行划分;红利主要包括大家较为熟悉的中证红利、红利低波等产品;而质量、现金流、动量等因子则可归入其他,产品体系成熟后再单独列支。

理清风格因子概念与分类后,对于这类不太熟悉的产品,投资者也可以迅速了解其所属类型,例如沪深300成长是大盘成长,中证1000价值是小盘价值,两者风险收益特征完全不同,投资者可以结合自己的需求匹配相应的产品。

图3:风格因子分类示例

易方达基金作为行业头部公司,能主动出来做这么一件在我看来是公益性质的事情,还是很值得称赞的。毕竟,我们只有搞清楚了指数的分类,以及背后的特征,才好去筛选真正匹配自己需求的指数产品,不至于埋头瞎买,亏钱了都不知道为啥亏,对吧。

你们在买ETF上还有什么困惑,评论区交流讨论哈!

风险提示:本文所有内容均不构成任何投资建议,请务必独立判断。股市有风险,投资须谨慎。