熊猫债市场展望及投资价值分析

内容提要

熊猫债是中国资本市场双向开放和人民币国际化的重要载体。2023年开始快速扩容,2024年发行规模创下历史新高。在政策支持、境内外价差和人民币国际化的推动下,熊猫债市场发展势头强劲,未来有望继续吸引境外优质发行主体,为投资者提供多元化的配置选择。目前熊猫债发行主体呈现出高等级集中特征,整体资质水平相对较高。在安全边际可控前提下,投资者可以挖掘品种的超额收益,关注主权及国际机构债以及集团内债券的套利机会。

一、熊猫债市场发展情况

熊猫债是指境外机构在我国境内发行的以人民币计价的债券。熊猫债和中资离岸债是中国资本市场双向开放的重要路径,也是人民币国际化的重要载体。熊猫债发行始于2005年,2023年开始快速扩容,于2024年创下历史新高,2023年和2024年的发行规模分别为1,544.5亿元和1,948.0亿元,发行量的增加主要受境内外收益率价差、监管政策、人民币国际化三方面影响。

从一级市场发行特征来看,参与主体整体资质较优,以高等级优质企业为主,资本实力雄厚、经营业绩稳健、信用记录良好。2024年AAA等级的发行规模占比95.64%,较2023年提升3.67个百分点。外资企业发行人参与热情明显提升,此前多为注册在中国香港地区的境内红筹企业。2024年外商独资及外资企业合计占比为39%,较2023年提升近20个百分点。行业分布的集中度较高,发行主体中银行、食品饮料、公用事业和非银金融行业合计占比为79.77%,银行主体发行规模占比提升17.08个百分点。银行主体中发行规模较大的为新开发银行、加拿大国民银行、法国农业信贷银行等,食品饮料行业中的发行人主要是中国蒙牛乳业有限公司,该公司滚动发行短融,合计发行规模达319亿元。

在结构性资产荒和低利率环境下,熊猫债发行利率持续走低。2024年加权平均发行利率为2.33%,较2023年下降53个基点,2025年进一步降至1.96%。从期限分布来看,发行期限集中在2~5年期,2024年的发行规模占比为72.07%,较2023年提升10.53个百分点。与此同时,投资者拉长久期获取票息收益,“资产荒”背景下长债热度提升带动熊猫债发行期限整体拉长,2024年加权平均发行期限为3.03年,较2023年提升0.73年。

二、熊猫债市场影响因素分析

(一)制度环境持续优化

熊猫债市场经历了初期严格规范、政策放宽、制度完善和深化改革等多个阶段,随着政策环境的不断优化,境外优质发行主体和投资机构的参与积极性持续提升。

2023年熊猫债发行量已突破1500亿元。央行以制度型开放为重点,深化金融市场互联互通,完善基础性制度,提升债券市场国际吸引力,为熊猫债市场发展提供有力支持。接轨ESG标准,提升国际认可度。2025年2月发布《关于进一步优化银行间债券市场境外机构发行绿色债券机制安排有关事项的通知》,允许使用欧盟分类法(SFDR)及中欧共同分类目录认定绿色项目,引入框架发行和绿色项目认定机制,标志着熊猫债市场步入制度性开放。通过鼓励绿色资本跨境流动,熊猫债市场从规模扩张阶段转向高质量发展阶段,为人民币国际化注入新动能。

随着中国债券市场开放程度的加大,制度法规和基础设施不断完善,奠定了熊猫债市场持续健康发展的基础。此外,随着国内绿债规则逐渐向国际通行标准靠拢,绿色债、社会责任债、可持续发展债等主题类创新品种有望进一步扩容,以满足市场多样化投融资需求。

(二)融资成本低价优势凸显

自2021年以来,中美利差持续走阔的趋势逐步显现,2023年以来利率分化进一步加剧。2025年1月10年期中美利差倒挂程度一度上行至300BP以上。从各经济体10年期国债收益率数据来看,美国10年期国债收益率一度接近5%位置,欧元区10年期国债收益率上行趋势也较为明显,而国内10年期国债收益率震荡下行,屡创历史新低,一度下行至1.6%以下位置。欧美主要发达国家与国内债券收益率在走势上分化逐步加剧,对全球资产配置造成影响。

欧美发达国家面临较高的通胀压力,美联储在2023年内多次加息,累计幅度达数百个基点。而中国的通胀水平相对温和,经济基本面面临下行压力和内需不足问题,消费市场增长乏力,房地产市场处于调整周期。为支持经济修复,央行维持宽松的货币政策取向,通过多次下调政策利率,营造低利率环境,推动10年期国债收益率持续走低。

在我国低利率环境下,熊猫债的融资成本优势也愈发凸显,引发众多国际发行人的关注。一方面,国内经济基本面尚未出现明显改善,政策拉动特征明显,央行维持适度宽松货币政策未变,再度降准降息,为市场提供了良好的融资环境。另一方面,尽管欧美央行进入降息周期,但关税政策的推行可能增加全球再通胀压力,减缓欧美降息节奏,预计中美利差倒挂态势将维持。相对美元计价的债券融资成本,熊猫债融资成本优势预计将延续。

(三)人民币国际化进程加快

近年来随着人民币国际化步伐不断加快,以人民币计价的资产越来越受到境外机构的重视。2016年人民币被纳入国际货币基金组织(IMF)特别提款权(SDR)货币篮子,自此人民币在国际支付、贸易融资和外汇储备等领域的影响力持续增强,也推动了熊猫债成为人民币境外融资的重要渠道。

跨境支付占比日渐提升。根据SWIFT数据,2024年人民币大部分月份都位居全球第四大支付货币,7月一度达到4.74%的高点位置。2024年12月,人民币在全球跨境贸易结算金额中排名位列第三名,仅次于美元和欧元,占比5.98%,同比提升0.91个百分点。从占比变化可以看出,人民币作为跨境支付及贸易结算货币的国际地位逐渐提升。

外汇储备占比持续增长。国际货币基金组织(IMF)数据显示,截至2024年二季度末,全球央行持有的人民币储备规模达2,452亿美元,占比2.1%,较2016年人民币加入SDR时提升1.1个百分点,位列全球第七大储备货币。人民币在全球外汇储备中的稳步扩展,彰显了国际市场对人民币资产的信心。此外,央行采取多项措施保持人民币汇率相对稳定,提振国际市场对人民币的接受度。

全球经济合作持续深化。随着中国金融市场对外开放步伐的加快,匈牙利、波兰、埃及等国家的主权机构相继进入熊猫债市场,意味着我国与这些国家的经济交流在不断加深,亦给“一带一路”建设注入了新的活力。埃及作为首个与中国建立外交关系的非洲国家,在2023年成功发行熊猫债,成为非洲首个进入中国债券市场的主权债券发行人,彰显了中埃两国在多领域深化合作、共谋发展的成果。

熊猫债市场的国际化发展为中国与世界各国深化经济合作提供了新平台,与人民币国际化进程相互促进。通过熊猫债这一融资工具,“一带一路”共建国家在资本市场领域的合作不断深化,促进了贸易投资便利化和区域经济一体化。未来,随着跨境投融资领域持续开放及人民币跨境支付系统覆盖范围的扩大,更多国家主权机构和境外企业将进入熊猫债市场,将进一步促进中国与全球经济发展的互联互通。

(四)跨境企业经营战略调整

企业“在中国,为中国”战略的深化使得境外机构加强了对中国市场业务的开发拓展,助力其境内融资更加稳定。这既是由中国金融市场开放的制度性红利所致,也是企业在全球化运营中风险对冲的需求。如大众汽车集团2024年通过熊猫债融资50亿元,用于在华新能源汽车研发;罗氏制药发行30亿元熊猫债,专项支持苏州生产基地升级。这两个发行案例均显示跨国公司正将融资渠道从传统的境外母公司转向境内市场,既可利用境内外利差以降低财务成本,又可通过本地化融资来增强经营稳定性。

此外,跨国企业在华收入与熊猫债负债形成天然的货币对冲。熊猫债市场正在成为连接中国实体经济与全球资本的重要桥梁,这不仅是境内外整体融资成本的优化,更是企业全球化布局中风险管理能力的综合体现。未来,随着中国金融市场开放的深入,这一趋势有望持续演进,为境内外市场参与者创造更多价值。

三、熊猫债的投资价值分析与投资选择

(一)商业银行和非法人类产品为主要投资机构

从熊猫债投资者结构来看,持有人以商业银行、非法人类产品和境外机构为主。根据上海清算所数据,截至2025年3月,熊猫债存量共3,110.5亿元,其中非法人类产品持仓占比为39.31%、商业银行占比为34.08%(商业银行中的国有大行和股份制银行合计占比为26.88%)、境外机构占比为19.02%;其余机构持有熊猫债规模不大,证券公司占比为5.0%、非金融机构法人占比为0.9%、政策性银行占比为0.48%、保险占比为0.21%。

随着全球化视野的拓展,商业银行熊猫债持仓占比持续提升,托管规模占比由2020年初的25%提升至2025年3月的34%,而非法人机构则由2020年的56%降至2025年3月的39%左右,但仍占据主导地位。由于熊猫债发行主体多为高等级的中资境外非金融企业,信用资质整体较优,使得熊猫债投资安全边际较高,符合商业银行和非法人产品追求稳健收益的投资需求。尽管一级市场发行火热,但二级市场流动性主要依赖银行间交易,境内非银行金融机构参与度不足。公募基金在熊猫债持仓占比1%,与境外成熟市场形成鲜明对比。

(二)熊猫债月度交易量提升,流动性边际改善

2024年熊猫债月均交易量为444.34亿元,同比提升约32%,其中,3—6月流动性显著提升,月均交易量超580亿元。2024年熊猫债月均换手率为15%,同比提升1个百分点,其中3月、4月和6月的换手率均超过20%。熊猫债的整体活跃度不及债券市场整体水平,主要与其存量规模较小、投资机构以持有至到期为主有关。

(三)存续期债券估值分析

熊猫债收益率走势变动跟随国内普通信用债,从绝对估值水平来看,并未有显著价差。截至2025年4月14日,全市场共存续熊猫债216支,存续规模为3,610.36亿元。从期限分布来看,大部分熊猫债分布在0~3年之间,合计存量规模占比76%。从估值分布来看,估值在2%以下的熊猫债存量规模占比较大(达64%),2%~2.2%占比为20%,2.4%以上的规模较少,占比仅为9%。

此外,从高收益债券来看,H16合景4、H16合景3和H16碧园5中债估值在100%以上,发行人为已出险房地产企业—合景泰富地产和碧桂园。22GLP02估值也较高,在6%以上,其发行人为物流地产企业—普洛斯,这家企业面临较大的资本开支压力。在经济下行周期中,仓储租赁需求端可能面临收缩压力,从而影响业务稳定性。在投资时需要规避高估值债券,警惕行业周期下行风险。

(四)投资熊猫债的策略选择

由于发行人普遍具有较高信用资质,熊猫债市场的信用保障整体较强。而且,发行主体通常采用跨国运营模式,其多元化的收入来源具备天然的货币风险对冲功能,能有效缓解汇率波动对偿债能力的影响。从投资组合配置角度来看,将熊猫债纳入资产组合可显著优化组合的风险收益特征,还可通过对比境内外同类主体的信用利差,捕捉不同品种市场定价差异带来的超额收益机会。

1. 国际开发机构和主权政府发行的债券安全边际较高

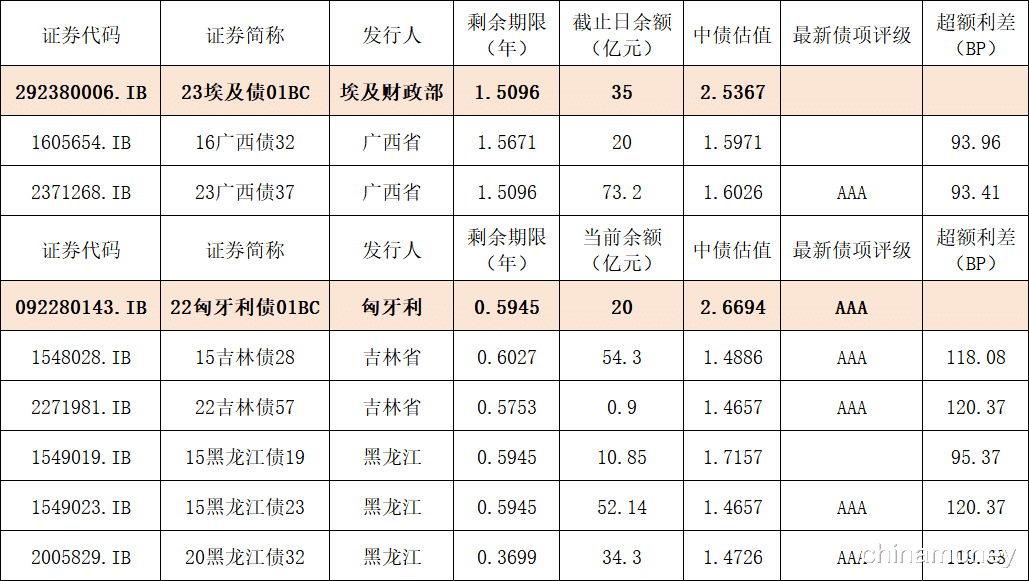

从存量债发行主体类别来看,熊猫债的发行主体包括国际开发机构、主权政府、金融机构和非金融机构,其中国际开发机构和主权政府的整体资质较高。目前,主权政府存量债包括匈牙利债和埃及债。从经济体量来看,匈牙利与国内吉林省和黑龙江省的经济体量相差不大,埃及与国内广西省经济体量相似。通过对比上述省份发行的相似期限地方债估值发现,熊猫债与地方债利差均较高,在90~120BP左右,可关注其投资价值。

表1 主权政府熊猫债及地方债利差(截至2025年4月14日)

数据来源:Wind资讯

国际开发机构包括新开发银行、亚洲基础设施投资银行和亚洲开发银行,均为政府间多边开发银行,这些机构发债意在通过融资支持区域经济和社会发展,其整体资质较优。新开发银行由金砖五国发起成立,所支持的区域以新兴经济体为主,其国际评级为AA+(标普/穆迪)、境内评级为AAA。亚洲基础设施投资银行由中国倡议设立,覆盖全球区域,重点支持亚洲及新兴市场,其国际评级为AAA。对比相似期限国内商业银行AAA等级普通债到期收益率来看,新开发银行发行的熊猫债与普通债的利差在10~20BP左右,具有一定的超额收益。

2. 挖掘集团内境内外发行主体债券套利机会

部分中资企业的母、子公司或在同一集团体系下的企业存在同时发行熊猫债和普通债的情况。由于信用资质相近,通过比较相似期限、中债隐含评级相差不大的熊猫债和普通债券的中债估值,可以挖掘出具有相对估值优势的投资标的,以获取更高的票息收益。

在当前低利率环境下,熊猫债市场仍具备较高的融资成本优势,在政策支持持续优化、人民币国际化不断推进以及再融资需求的驱动下,市场有望进一步扩容,更多外资机构将进入人民币债券市场。同时包括绿色债券、可持续发展等创新债券品种也将为投资者提供更多配置选择。而在国内结构性资产荒背景下,投资者对熊猫债投资新机遇也将愈发关注。

作者:王慧,南京银行资金运营中心