电动化下半场拼什么?从负债结构看中外车企差距——中国车企“借钱搞三电”,老外还在“补燃油车窟窿”

最近国内外车企2024年的财报数据相继出炉了,咋一看,好多车企的负债数字看着都吓人。那么为啥车企都爱“背债”呢?因为车企的规模越大、营收越高,就越需要“借钱搞事”,自然其总负债也就高了。都说外行看热闹,内行看门道,别一听负债高就觉得这家车企要玩不转了,重点要看这些车企借的什么钱,还有就是借来干啥用了。像国外的通用、福特的负债率均超过75%,丰田、大众更是负债破万亿。毕竟汽车这行天生就烧钱,无论是研发新车、建工厂、铺供应链,样样都得砸钱。就像丰田一年卖1082万辆车,营收2.2万亿,背后跟着2.73万亿的负债一般。即便是咱们国内的车企也不例外,比亚迪负债率70.7%,长城、上汽也都不低。因此业内达成的专业共识是,总负债与企业规模和营收相关,销量越高、产业链越长的车企,资金沉淀量自然更大。

但需要注意的是高负债≠高风险,关键要看钱花哪儿了!大家仔细研判后会发现,中外车企的“借钱差距”是非常大的,这里敲黑板划重点了,他们的负债其实分为了“有息”和“无息”两种负债。国外车企借的多是有息负债的“贵钱”,比如丰田,68%的负债都是要付利息的(福特66%),相当于一半以上的债都在“利滚利”,每年光利息就压得喘不过气。尽管现目前全球车企都在砸钱搞电动化,关键这些外企还指望着主打的传统燃油车继续啃老本,借钱扩张更像是拆东墙补西墙,老业务拖后腿,新业务投入了但见效慢,于是乎就陷入了借钱-还钱-再借钱的无限循环。

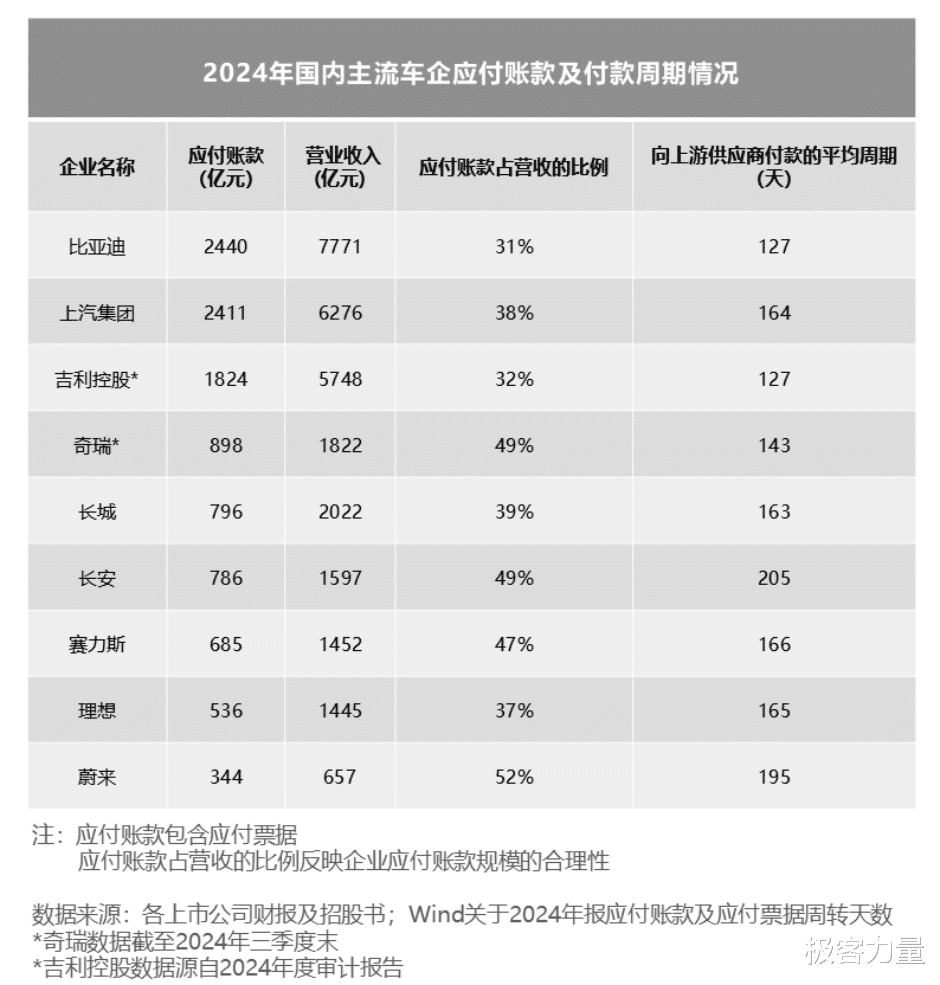

而国内车企负债逆袭靠的是聪明杠杆,就拿比亚迪来说,人家把钱砸在三电系统、芯片自研、产能扩建上,负债变成了技术专利和市场份额。你看比亚迪负债率这两年持续下降,说明赚的钱能覆盖负债,而通用、福特还在高位打转,妥妥的“钱花在刀刃上”vs“钱花在刀把上”。且负债方面有息负债仅占总负债的5%,更多的是无息的经营性负债,也就是针对上游供应商的应付账款,但平均127天的账期相较国际车企动则半年以上的支付周期已经算快的了,如此这般既盘活了自己的现金流,又没把供应商逼太紧,毕竟供应商有钱赚,才愿意跟着你搞研发、扩产能,并形成良性循环,继而把负债率慢慢降下来。所以啊,别看负债数字吓人,国产车企的财务韧性其实藏在细节里。电动化下半场,拼的就是这种“把负债变成竞争力”的真本事,你觉得咱分析得如何?评论区聊聊吧!