看透伊利股份年报的机会,持续买进

2024年,各大行业变化很多,有些行业出现了缓慢增长情况,而有些行业是高增长,比如旅游业、机器人、家电消费等。两年前乳业就已经出现了危机情况,当时的行业面临着上游牛增长的爆发期,行业出现了倒牛奶的情况。果不其然,今年的蒙牛净利润不足十亿了,伊利股份今年的业绩也开始出现负增长。

翻看完伊利股份270页的年报,总结出了几点!

第一,稳居30年行业龙头

第一,稳居30年行业龙头要问我伊利股份的实力如何,我想一张图片就可以表现出来。

伊利股份是中国乳业第一、亚洲乳业第一、全球乳业五强。企业的业态类乳品、成人奶粉、冷饮业务保持市场第一,婴幼儿奶粉零售市场是17.3%。从乳业行业的各种细分品类中,伊利股份不是第一就是第二,把控着整个行业。

第二,收入为何下滑?

2024年实现营业收入1153.93亿元,同比下降8.24%;归属于上市公司股东的净利润84.53亿元,上年同期104.29亿元,同比下降18.94%。

伊利股份收入最高的业务是液体乳,也就是经常看到市场上零售的牛奶,这是乳液细分领域里最大的一个市场,也是伊利股份主要的收入来源。2024年,这项业务总收入是750亿,比上一年减少了12.32%。原因在于消费不振,原奶供应不平衡,总之就是消费者消费的信心不足。

好在是今年的奶粉业务保持了7.53%的增长,其中,高端品牌金领冠,婴儿奶粉营业收入实现双位数增长。我售份额比上年提升了两个百分点,企业整体婴幼儿奶粉零售市场份额达到了17.3%。成人奶粉业务也保持着行业第一,市场份额达到24%,提升了0.8个百分点。

第三,货币资金为什么减少这么多?

2024年,伊利股份的货币资金是250亿,上一年是433亿,同比减少了41.43%,也就是减少了183亿的现金。为什么会减少这么多呢?

主要有3点,第1点,企业把钱还债了,财报表可以看到,长期借款减少了59%,但是一年内到期的非流动负债增加了279%,是因为企业部分的长期借款转入了一年内到期的非流动负债中,也就是一年内这些债务要还清。

第2点,企业在回购自家股票,2024年,伊利股份的库存股是7.5亿,这要比上一年增加了116%。

第3点,企业的长期债券没有了,2023年,伊利股份的长期债券是35亿,2024年是零,也就是现金拿来还债了。

从今年的资产负债表上来看,财政的压力虽然大,但是清除了一些债务,这说明企业在积极的还款,在积极的回笼资金。

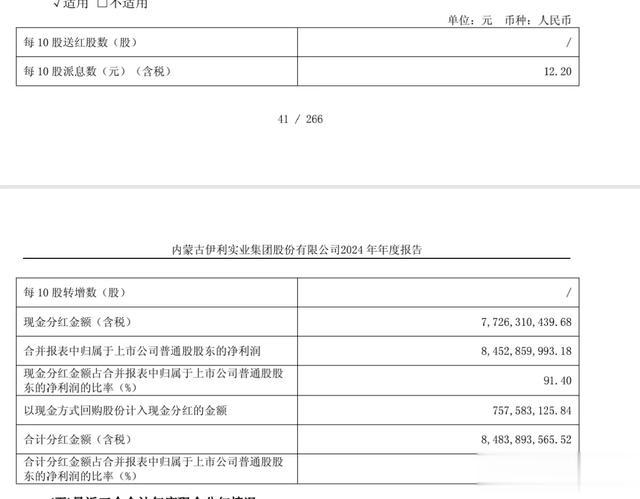

第四,拿出了全部利润分红2024年,伊利股份全年的净利润是84亿,可是今年的公告上显示,企业将拿出84亿分红,也就是今年全部的净利润。

年报采用的分红方式是每十股派息12.2元,分红总额达到84亿。按照现在的股价,伊利股份的股息率在5%左右。

这两年市场环境不好,好多企业尤其是白马股,股价一直在下跌,可是他们的分红依然不减好多企业的股息率都创了历史新高,连伊利股份也不例外,这样的企业拥有5%的股息,已经有很高的性价比了。

财报中显示,2025年企业计划营业总收入达到1190亿,利润总额是126亿,不管企业能不能达到2025年的目标,最起码企业是看向乐观的。对2025年是乐观的,达到最好达不到2026年继续等,牛奶是我们生活中必不可少的产品,而围绕牛奶永远脱离不了伊利。