7连板VS持续亏损!孚日股份跨界锂电,狂欢背后藏隐忧A股锂电板块逆势走强,孚日股份(002083)凭借7连板成为全场焦点,与石大胜华的3连板共同点燃赛道热度。这家以家纺业务起家的企业,凭借跨界锂电的转型叙事,成功吸引资金追捧,但亮眼股价背后,业绩隐忧不容忽视。孚日股份的上涨逻辑清晰可见:子公司孚日新能源切入锂电池电解液添加剂赛道,主攻VC等核心材料,已形成1万吨年产能,恰好踩中当前VC供需失衡、价格飙升的行业风口。随着新能源汽车与储能需求爆发,VC作为提升电池性能的关键材料供不应求,而新增产能释放周期长,短期供需缺口难以缓解,为相关概念股提供了情绪支撑。此外,新华基金等机构的重仓持仓,也为股价上涨增添了专业背书。但热闹之下,风险提示信号同样鲜明。公司公告显示,2025年前三季度孚日新能源营收同比增长47.78%至1.68亿元,却仍亏损3032万元。尽管锂电行业整体呈现复苏态势,板块相对沪深300指数涨幅显著,但下游需求恢复仍存不确定性,孚日新能源的盈利转正之路尚不明朗。当前股价已脱离传统家纺企业的估值体系,更多是市场对“传统企业转型新能源”的叙事溢价,而非业绩基本面的真实反映。这场股价狂欢,本质是产业风口与资本情绪的共振,但转型之路从非坦途。对于跨界企业而言,技术稳定性、成本控制能力与客户资源积累,都是决定其能否从概念走向盈利的关键。你认为孚日股份的7连板是价值回归还是情绪炒作?其锂电业务能否摆脱亏损,支撑股价持续走强?欢迎在评论区分享观点,点赞关注获取更多赛道深度解析!

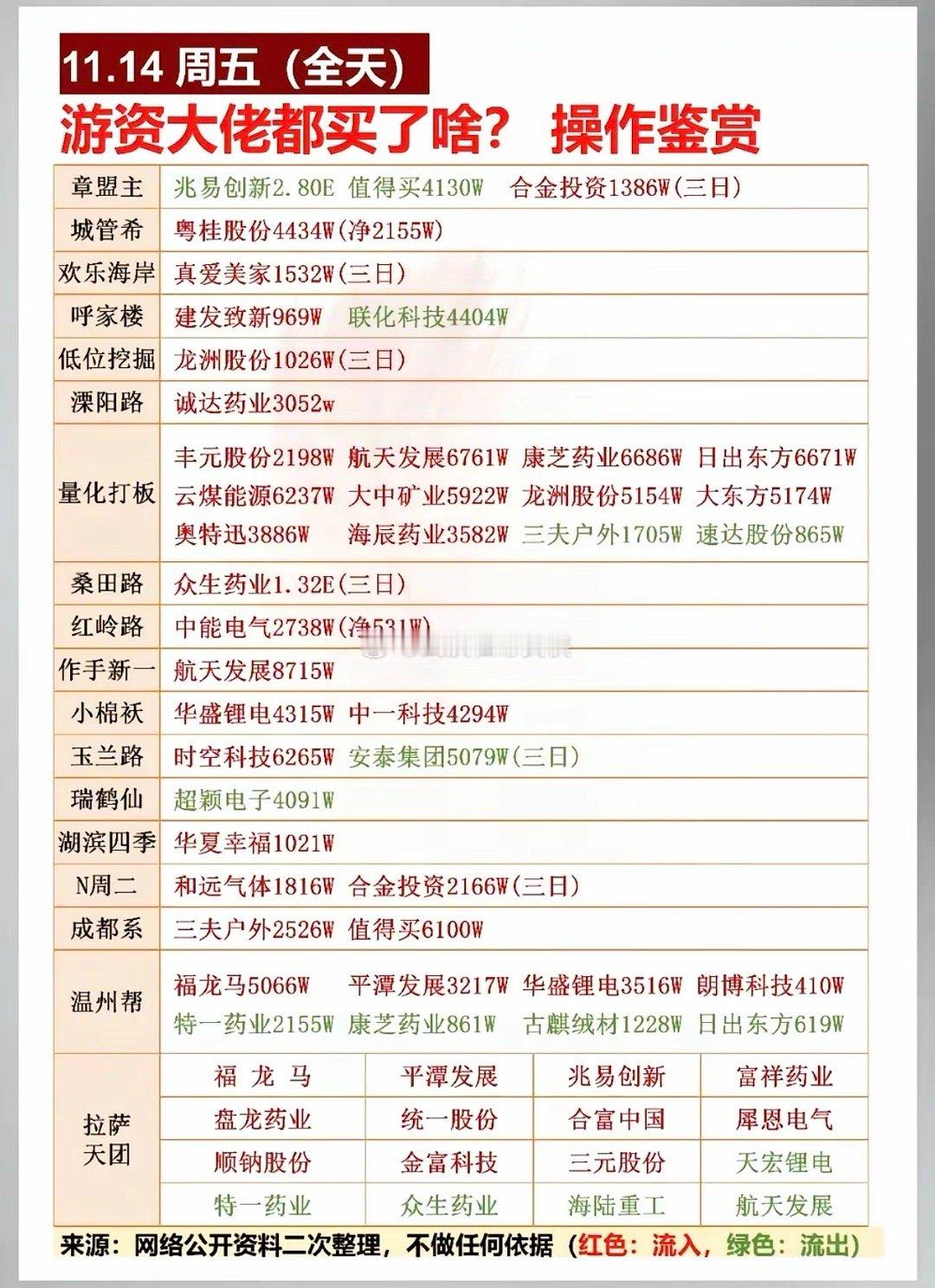

11.14周五全天游资抢筹龙虎榜!市场总龙头:孚日股份冬季来临,呼吸道感

【1评论】【6点赞】