核心逻辑

宏观面:10月份美联储降息尘埃落定,市场关注12月会议前美相关经济数据变化,能否降息存疑。

供需端:铜矿端紧缺依旧,原料紧缺对国内精铜影响逐渐显现,11月份铜产量有进一步下滑预期,消费端,受高铜价及旺淡季转换影响,下游消费有所转弱。库存方面,全球铜库存虽偏高,但非美库存水平一般。

观点:整体来看,铜基本面尚有支撑,但宏观市场利好逐渐消化,预计经历9、10月份大涨后,11月份铜价涨势或暂歇,大概率偏弱震荡,但下行空间相对有限。

PART01

行情回顾

10月份国内铜价重心再度上移。矿端紧缺忧虑继续对铜价提供支撑,另外月内美国公布的9月CPI数据低于预期以及中美关税问题取得进展亦对铜价形成提振。

PART02

基本面分析

2.1供应端—铜矿供应紧缺加剧

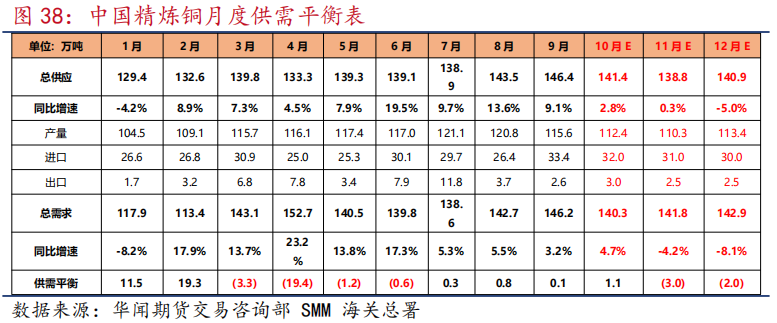

7月份我国铜精矿产量为13.77万吨,同比-1.61%,环比-6.31%。9月我国铜矿砂及其精矿进口量为258.7万吨,环比-6.25%,同比+6.21%。

库存方面,截至10月31日国内九港铜精矿库存为62.61万吨,处于历年同期偏低水平,进口矿加工费继续保持在-40美元/吨下方。

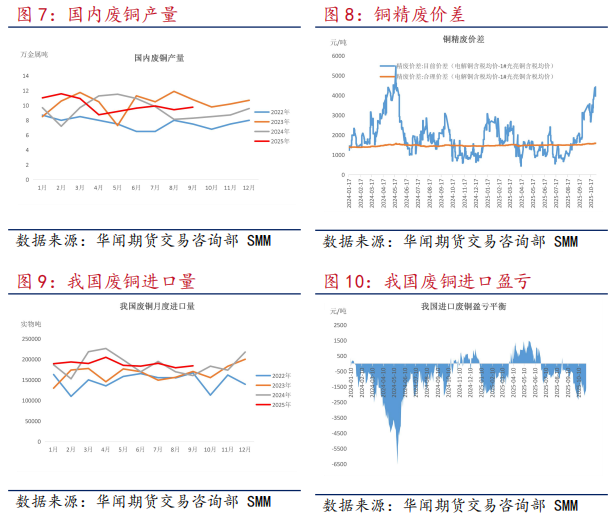

2.2供应端—再生铜供应宽松粗铜紧张局面略缓解

9月份我国废铜产量为9.77万金属吨,环比+3.61%,同比+17.85%。9月我国铜废料及碎料进口量为18.4万实物吨,环比+2.63%,同比+14.8%。

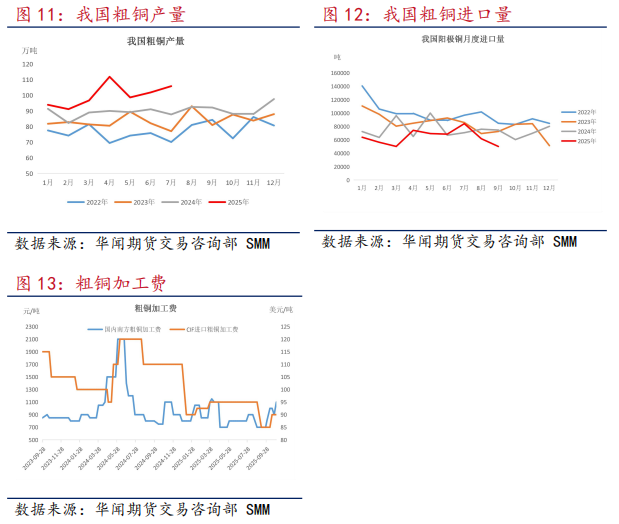

7月份我国粗铜产量为105.85万吨,环比+3.94%,同比+20.6%,其中矿产粗铜增加4.03万吨至88.46吨,废产粗铜减少0.02万吨至17.39万吨。9月我国进口阳极铜5.01万吨,环比-18.76%,同比-32.84%。

2.3供应端—精铜产量继续下降

10月我国电解铜产量为109.16万吨,环比-2.62%,同比+9.63%。10月有8家冶炼厂进行检修,且阳极铜仍较难采购,对检修期间电解铜产量影响扩大。进入11月,预计有5家冶炼厂检修,电解铜产量环比或下降0.4万吨,降幅0.37%。

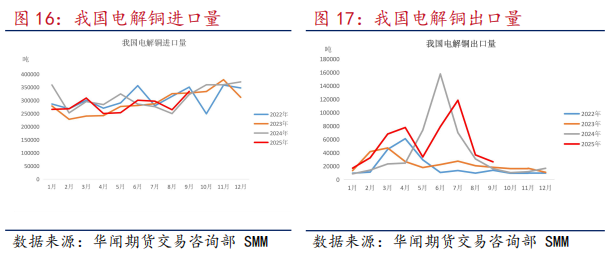

进出口方面,9月我国电解铜进口量为33.43万吨,环比+26.5%,同比+3.66%,出口量2.64万吨,环比-28.15%,同比+64.53%,净进口30.79万吨。

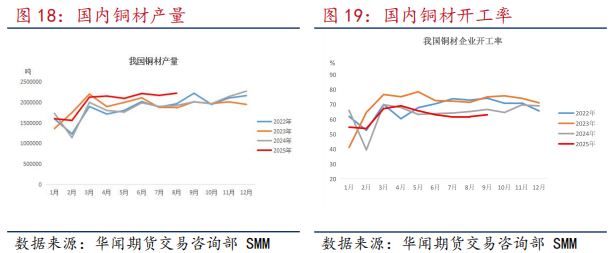

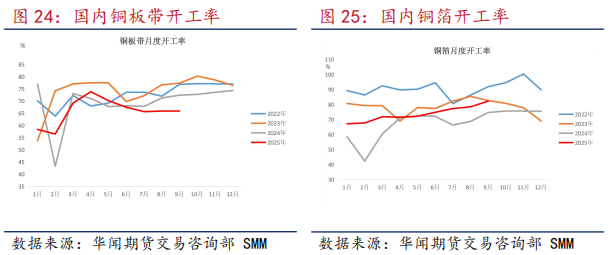

2.4需求端—铜加工企业开工将进入淡季

8月我国铜材产量222.2万吨,环比+2.43%,同比+9.8%。8月我国铜材行业整体开工率为61.83%,9月份增至63.04%。

从各板块来看,9月份再生铜杆和线缆企业开工率走弱,其他板块开工率均出现不同程度回升。

2.5需求端—终端消费增速放缓

电力方面,1-9月份我国电网工程完成投资4378亿元,累计同比增长9.9%,电源工程投资完成5987亿元,累计同比增长0.6%。

汽车方面,1-9月我国汽车产销分别完成2433.3万辆和2436.3万辆,同比分别增长13.3%和12.9%。其中,1-9月新能源汽车产销分别完成1124.3万辆和1122.8万辆,同比分别增长35.2%和34.9%。

家电方面,1-9月我国空调产量累计为21657万台,同比增长4.4%,冰箱产量8035万台,同比增长1.5%,洗衣机产量9005万台,同比增长7.5%。

房地产方面,1-9月份我国房屋新开工面积45399万平方米,下降18.9%,房屋竣工面积31129万平方米,下降15.3%。

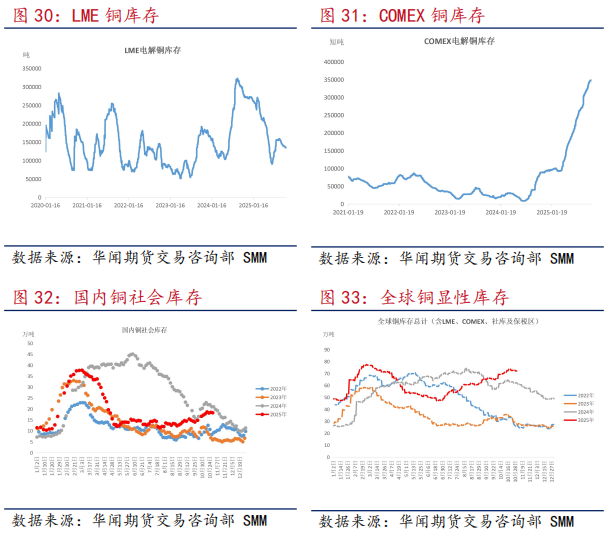

2.6非美库存不高

从国内外库存来看,10月LME铜库存继续下滑,截止10月30日为13.46万吨,COMEX铜库存延续前期增势,增至34.87万短吨,国内库存增至18万吨附近。从全球铜库存来看,截至10月30日为72.2万吨,较去年同期增加10.2万吨。

PART03

宏观与资金情绪

美东时间10月29日,美联储在货币政策委员会FOMC宣布将联邦基金利率的目标区间从4.00%至4.25%下调至3.75%至4.00%,并决定自12月1日起结束缩表。不过美联储主席鲍威尔在会后的记者会上表示,通胀短期仍有上行压力,就业面临下行风险,目前面临的局面颇具挑战,委员会对12月是否再次降息仍存较大分歧,降息并非板上钉钉。

持仓方面,截至9月26日,COMEX铜期货非商业持仓多空均增,净多持仓较前一周减少118手至30230手;截至10月24日,LME铜投资基金多空均增,净多持仓增加4532手至62008手。

十一月展望:宏观层面,10月份美联储降息尘埃落定,市场关注12月会议前美相关经济数据变化,能否降息存疑。基本面上,铜矿端紧缺依旧,原料紧缺对国内精铜影响逐渐显现,11月份铜产量有进一步下滑预期,消费端,受高铜价及旺淡季转换影响,下游消费有所转弱。库存方面,全球铜库存虽偏高,但非美库存水平一般。整体来看,铜基本面尚有支撑,但宏观市场利好逐渐消化,预计经历9、10月份大涨后,11月份铜价涨势或暂歇,大概率偏弱震荡,但下行空间相对有限。

风险提示:1.美经济数据变化;2、国内铜冶炼厂生产情况;3、消费变化。

此报告所载的资料、工具及材料只提供给阁下作参考之用。此报告的内容并不构成对任何人的投资建议,而华闻期货有限公司不会因接收人收到此报告而视他们为其客户。

此报告所载资料的来源及观点的出处皆被华闻期货有限公司认为可靠,但华闻期货有限公司不能担保其准确性或完整性,而华闻期货有限公司不对因使用此报告的材料而引致的损失负任何责任。阁下不能依靠此报告以取代行使独立判断,华闻期货有限公司可发出其它与本报告所载资料不一致及有不同结论的报告。此报告仅反映编写分析员的不同设想、见解及分析方法。此报告所载的观点并不代表华闻期货有限公司的立场。

此报告的版权属华闻期货有限公司,除非另有说明,报告中使用材料的版权亦属华闻期货有限公司。未经华闻期货有限公司事先书面许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传媒及任何单位或个人引用之证明或依据,不得用于未经允许的其它任何用途。

华闻期货有限公司对此报告版权所有并保留一切权利。