基金经理们的现金水平降至十多年来最低水平,面对这种风险信号怎么办?美股[超话]美股

本文刊发在华尔街日报的《斯宾塞晨间市场简报》。

为海外华人提供有价值的信息与分析,更多内容和全文可在蓝天、电报、x查找causmoney,或直接谷歌搜索

没人能准确预判市场的顶部或底部,但市场确实会给出一些有用的信号。

可惜的是,当这些信号最清晰、最响亮时,往往正是多数投资者最害怕、最不敢行动的时候。这正是他们长期回报受损的重要原因之一。

从基金数据中可以看到这种现象。

晨星每年的《Mind the Gap》(投资心态差距)报告显示,过去10年,美国共同基金和ETF中的平均投资美元年化收益率为7%,比基金本身的总回报率低了1.2个百分点。

近年来,股票基金的滚动10年收益差甚至达到4个百分点或更高。

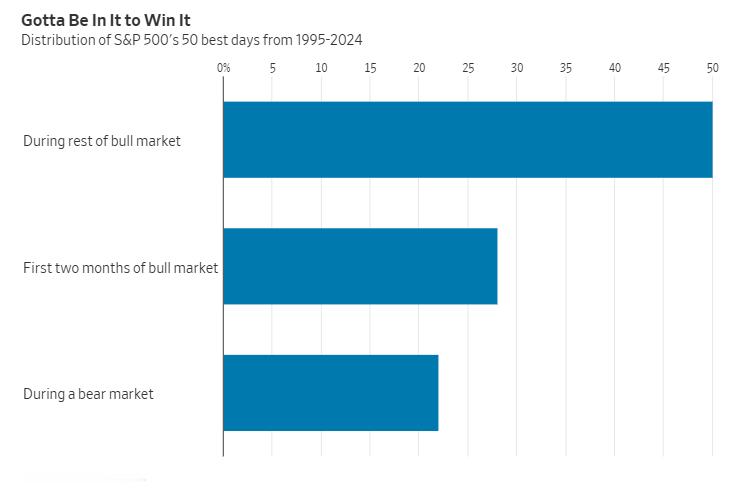

我们知道,这种收益缺口主要出现在股市暴跌之后。未能保持充分投资,使投资者错过了市场表现最好的那些日子。而这些日子中,有一半出现在熊市期间或熊市结束后不久。

要想受益,就必须在别人抛售时增加持股。但投资者往往选择持有大量现金,好让自己晚上睡得安心。

不过,晨星的数据没有反映出一个事实:专业基金经理也犯着同样的错误。

美国银行对基金经理的定期调查显示,基金资产中现金比例在2000年5月、2008年12月、2012年6月、2020年4月、2022年10月以及今年4月都出现峰值,这些时间点恰好都是股市刚经历大幅抛售之后。

部分原因是基金经理需要准备现金应对赎回,但也反映出一种不健康的悲观情绪。

现在情况正好相反:基金现金占管理资产的比例最近降至十多年来最低水平。上一次类似的低点出现在2000年初,就在科技泡沫破裂前夕;再早一次低点是在上世纪70年代初,那时紧接着又是一轮惨烈的熊市。

基金的低现金水平虽然不是明确的警钟,但确实增加了股市可能出现反转的迹象。其他线索还包括接近历史高位的估值,以及缺乏经验的投资者疯狂买入杠杆型基金的行为。

像基金一样,许多个人投资者如今承担的风险,已超过他们在下一次市场回调时所能承受的范围。面对这种市场自满情绪,明智的做法是坚持稳健的投资计划,而不是现在就因为担心下跌而持有过多现金。

牛市通常持续很长时间,而风险信号往往提前很久就会响起。

正如明星基金经理彼得·林奇所说:“在市场调整中亏损的钱,比不上那些因为担心调整或试图预测调整而亏损的钱多。”

他的基金业绩正是这种现象的典型例子。由于时机选择不当,投资者在他的基金中实际赚到的收益远不及基金本身的回报。他们在错误的时刻变得贪婪或恐惧,而不是耐心持有。