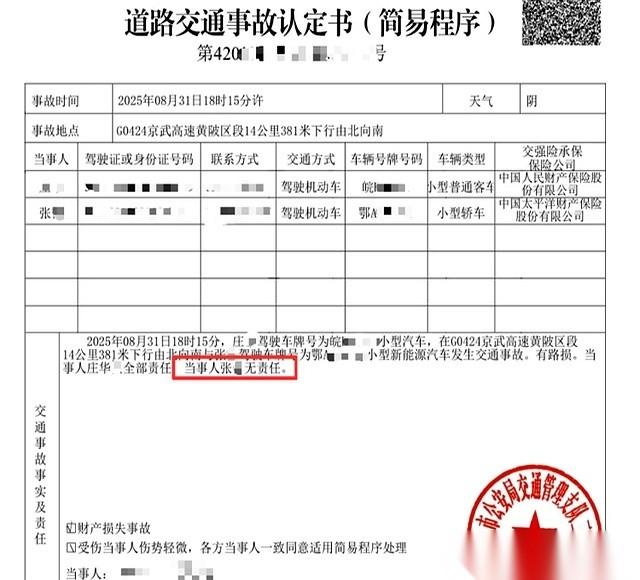

妈呀,这事儿看得我血压都高了。 67万买的奔驰,今年上的保险保额52万,被人追尾撞报废了,对方全责,结果对方保险公司说:按二手车市场价,就赔你24万。 你听听,这是人话吗? 这姐姐开得好好的,祸从天降,车没了,人还受了伤。结果呢?折腾到最后发现,这事儿跟你有没有责任关系不大,关键是人家保险公司有一万种方法让你闹心。 他们的逻辑是这样的:你这车,虽然是你从4S店买的“试驾车”,但只要过过一次户,法律上就是“二手车”。所以赔钱,就得按二手车市场的“行情价”来。 最骚的操作就在这里。 收你保费的时候,他们根据你车的新车价,给你定了52万的“保额”,保费一分钱不会少收你的。 等要赔钱了,他们又掏出另一把尺子,说你这车“实际价值”就24万。 等等…让我捋捋。 合着我每年交那么多钱,是买了个寂寞?那个白纸黑字写着52万的保单,就是个用来收钱的价目表?那我多交的保费呢?喂狗了? 说白了,这就是个信息差的巨大陷阱。 保险公司永远在玩“损失填补原则”,就是让你“不亏”,但绝不会让你“占便宜”。而我们普通人以为的是“我保了多少就该赔多少”。这两码事,差着十万八千里呢。尤其你无责,找对方保险公司理赔的时候,他们跟你又没合同关系,更是能压就压,毫无心理负担。 这件事给所有人都提了个醒:别太迷信保单上那个数字了。那不是赔偿承诺,只是个计算保费的基数。 水太深了,以后买所谓的“准新车”“试驾车”真得多个心眼,它在法律上,和一辆开了八年的二手车,没区别。