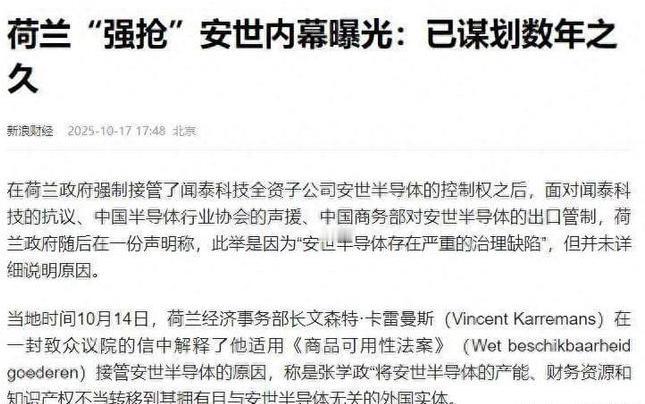

闻泰科技还是深谋远虑啊,在收购了荷兰安世半导体以后,并没有把宝全押在荷兰,而是选择把大部分产能放在了国内,这一点很高明。 安世半导体是有六十年历史的老牌企业,前身是飞利浦半导体的标准产品事业部,在全球半导体行业里地位不低,小型号二极管、ESD 保护器件这些产品的出货量都是全球第一,车规级 Power MOS 排第二,服务着超过 2.5 万个客户,其中六成都是汽车客户。 2020 年闻泰科技完成对它的全资收购后,并没有延续原来的产能布局,而是悄悄把重心往国内移。 现在安世的产能分布很清晰,欧洲的荷兰、德国工厂主要做核心技术研发和先进晶圆生产,而国内的产能占了绝对大头 —— 光封测产能就占了全公司的 80%,东莞的封测厂更是承担了全球 70% 的出货量,年产量超过 500 亿件,是全球最大的小信号组件工厂之一。 前道晶圆制造也在加码国内,上海临港建了 12 英寸车规级晶圆厂,现在每月能产 2 万片,2025 年底就能满产到 3 万片,未来产能甚至能超过欧洲的 8 英寸晶圆厂。 这么布局最关键的好处是能稳住供应链。这几年半导体行业总受各种因素影响,要是产能都放在海外,一旦有变动,货就没法及时供应。 安世的产品是汽车、5G 基站这些刚需领域的核心器件,比如每辆新能源车得用 2000-3000 颗功率器件,每个 5G 基站要 500-800 颗小信号二极管,要是断供了,下游工厂都得停工。 正因为国内有这么大产能,就算海外有波动,东莞、临港的工厂还能正常生产,客户的订单不受影响。 而且闻泰早就拉通了国内供应链,和中芯国际、华虹这些本土晶圆厂签了长期协议,关键原材料国产化率从 60% 提到了 75%,生产设备 90% 以上都是国产的,像上海微电子的光刻设备、北方华创的刻蚀设备都在用,维护起来 48 小时内就能搞定,比进口设备效率高一半,根本不用依赖国外的供应体系。 国内巨大的市场需求更是绕不开的原因。中国现在是全球最大的半导体消费市场,安世一半的销售收入都来自国内。尤其是新能源汽车行业,2025 年国内产量预计突破 1200 万辆,比亚迪、蔚来这些头部车企都是安世的客户,它的车规级 MOSFET 在这些车企供应链里占了 60% 以上的份额。把产能放国内,离客户近,供货速度快太多了。 临港晶圆厂生产的新一代 MOS 产品,10 月就开始给国内车企供货,要是产能还在荷兰,光运输就得花十几天,根本抢不到这些订单。 而且国内政策也支持半导体产业,建工厂能享受到不少便利,临港晶圆厂还拿到了车规 IATF16949 认证,生产的产品直接就能进入汽车供应链,这在海外建厂可没这么顺。 成本和效率上的优势也很明显。国内建厂、招工的成本比欧洲低不少,东莞工厂 4000 个员工,一年能生产 500 亿件产品,这种效率在欧洲很难实现。而且国内的供应链集中在长三角、珠三角,形成了 “两小时供应链圈”,晶圆从临港运到东莞封测厂只要 4 小时,原材料采购周期比从海外调货缩短 70%,客户要紧急加单,几天内就能响应。 不像海外产能,光跨境运输、报关就得花不少时间,成本还高。现在安世在全球功率分立器件公司里排第三,中国第一,这和国内产能的低成本、高效率支撑分不开。 当然,闻泰也没丢了欧洲的技术优势,荷兰、德国的工厂还保留着核心研发和高端制造,国内产能主要负责大规模量产,这种 “海外技术 + 国内制造” 的分工特别合理。 既靠欧洲的六十年技术积淀打底,又靠国内的产能和市场托底,就算遇到行业波动,两边能互相补位。比如最近海外供应链有点紧张,闻泰马上就能启动国内供应链 “独立自救”,保障国内客户的供应,这要是当初把宝全押在荷兰,根本做不到这么从容。 说到底,闻泰这种产能布局不是拍脑袋决定的,是吃透了市场需求、供应链安全和成本效率这些关键问题。 把大部分产能放国内,既稳住了基本盘,又抓住了国内新能源汽车、5G 发展的红利,遇到风险还有缓冲,这确实是看得远、算得准的高明做法,也难怪安世的业绩能一年比一年好。