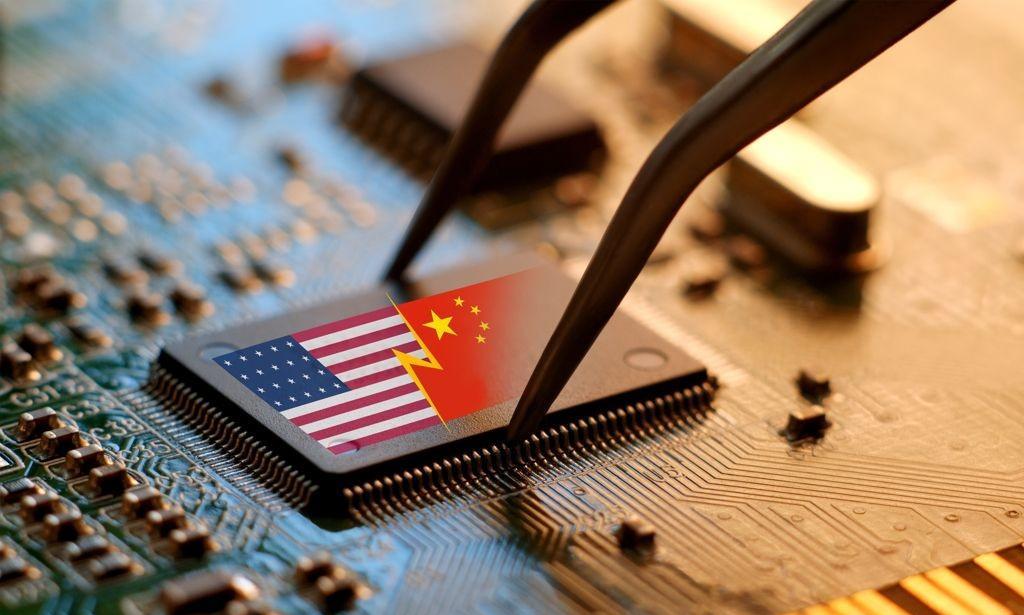

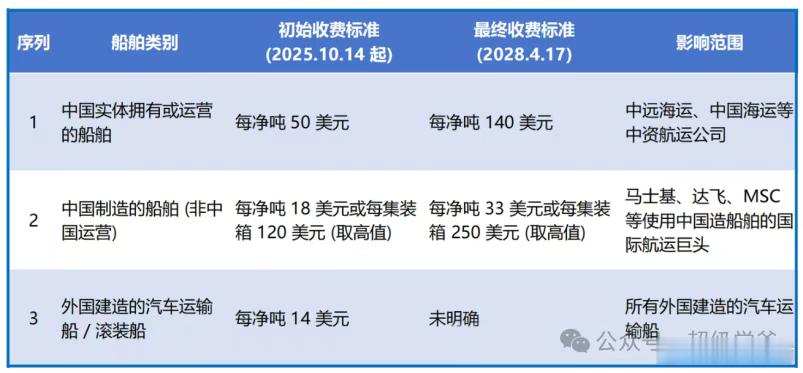

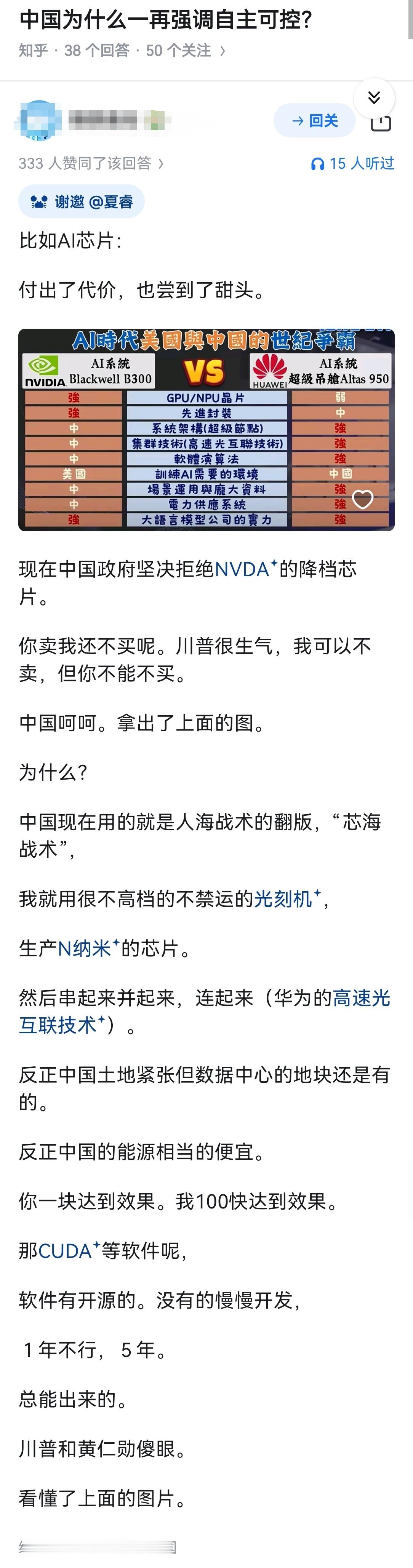

“美国要彻底玩死中国,是绝不会只用一种手段的。”最近,美国为了迫使咱们放松稀土出口管制政策,又宣布把全球最大几家半导体制造商用美国技术的许可豁免给取消了,在原本的芯片制裁外,又给咱们的光刻胶和光刻机来了一刀“制裁”。 从2018年制裁中兴,到2022年通过《芯片与科学法案》,美国对华科技遏制呈现螺旋式上升态势。此次制裁的特殊性在于:首次将材料科学纳入打击范围。 日本JSR公司、德国默克集团的光刻胶,荷兰ASML的DUV光刻机,这些半导体产业"隐形冠军"被迫选边站队。这种精准打击,堪比1996年《瓦森纳协定》对华技术封锁的升级版。 更深远的是制裁机制的质变,美国商务部创新运用"外国直接产品规则",要求任何使用美国软件、技术的半导体设备均需许可。这意味着中芯国际的28纳米产线可能因使用美国设计的温度控制器而面临断供。 中国对镓、锗的出口管制触发了美国战略焦虑。每架F-35战机需要417公斤稀土材料,而中国控制着全球90%的精炼产能。美国防部2024年评估报告承认,若稀土断供,美军精确制导武器库存仅能维持3个月高强度冲突。 更致命的是技术依赖,洛马公司发现,替换中国稀土永磁体将导致导弹制导系统增重23%。这种性能损耗在超音速对抗中是致命的。美国虽重启芒廷帕斯矿,但稀土分离技术仍落后中国15年。 制裁正在引发产业链地震,台积电被迫暂停南京厂扩产,其16纳米产能缺口达每月4万片。三星西安工厂的NAND闪存生产可能采用韩国材料替代,但成本将上升30%。这种效率损失最终由全球消费者买单。 更深刻的是技术体系分化,中国推动的"半导体自立"计划已吸引2000亿元社会资本,长江存储的232层NAND闪存实现量产。这种"双循环"格局,可能使全球科技体系形成中美两个标准。 歼-20战机的有源相控阵雷达依赖国产化砷化镓芯片,而光刻胶断供将影响其升级周期。火箭军东风-17导弹的惯导系统需要特殊纯度硅材料,目前仅日本信越化学能稳定供应。这种底层材料制约,比芯片断供更具杀伤力。 海军面临更严峻挑战,055型驱逐舰的相控阵雷达由128个模块组成,每个模块包含上千个氮化镓元件。美国碳化硅基板断供可能使后续舰建造延迟18个月。 荷兰ASML陷入空前困境:其对华销售额占营收35%,但美国技术占比达55%。这种深度捆绑使CEO温宁克坦言"无法承受失去中国市场的代价"。德国巴斯夫更尴尬,其光刻胶原料的稀土催化剂完全依赖中国供应。 地缘政治裂缝正在扩大。法国总统马克龙公开反对"过度制裁",德国经理哈贝克警告可能采取反制措施。这种盟友分歧,使美国对华科技战出现战略缝隙。 上海微电子28纳米光刻机进入量产测试,其双工件台技术突破ASML专利壁垒。更关键的是材料突破:南大光电的ArF光刻胶通过中芯国际认证,打破日本JSR垄断。 创新模式也在变革,华为的"半导体军团"模式集结200家供应商联合攻关,用多芯片封装技术替代先进制程。这种"以空间换时间"的策略,正为技术突破赢得窗口期。 光伏产业成为新战场。中国多晶硅产量占全球80%,而美国First Solar公司急需中国材料建设本土产能。这种相互依赖关系,使拜登政府未将光伏列入首批制裁清单。 更隐蔽的是核能博弈,华龙一号核电站的数字化控制系统需要高可靠芯片,而美国通用电气既想参与项目又受制于禁令。这种"合作中遏制"的复杂态势,体现科技脱钩的现实难度。 2026年将是技术分水岭。中国存储芯片产能有望达到全球30%,基本实现自给。而美国投资2000亿美元的芯片法案项目将集中投产,双方产能碰撞可能引发价格战。 更深远的是量子竞赛,中美在量子计算领域的专利数量差距已缩小至1.4:1,这种前沿领域的并跑态势,可能使传统半导体制裁失去战略意义。 当美国商务部官员翻阅制裁清单时,中国工程师正在实验室攻克电子级氟化氢提纯技术。这场科技博弈的本质,是两种创新体系的较量——是靠行政手段维护技术霸权,还是靠市场潜力培育自主生态。 历史告诉我们,任何技术封锁最终都会催生替代方案,正如当年原子弹研制反而推动全球核平衡。在半导体领域,同样的规律正在显现。