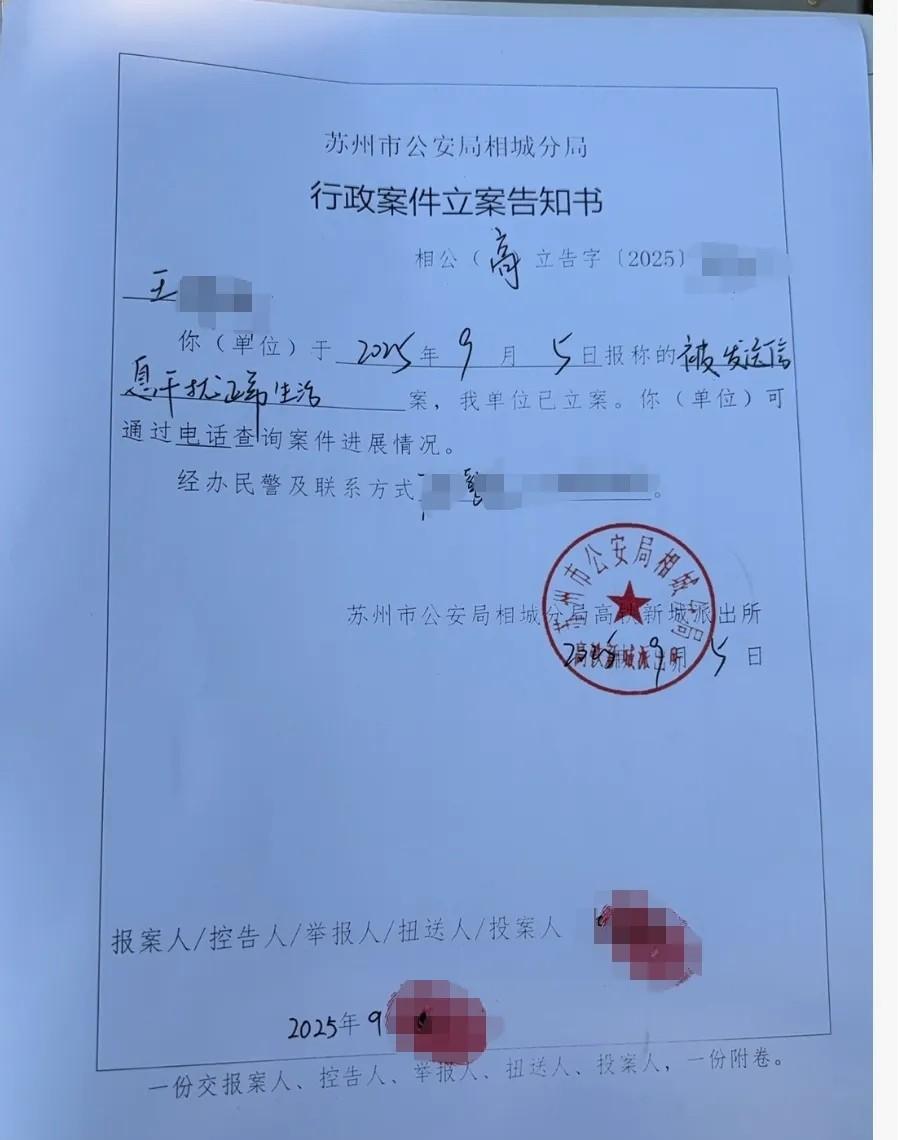

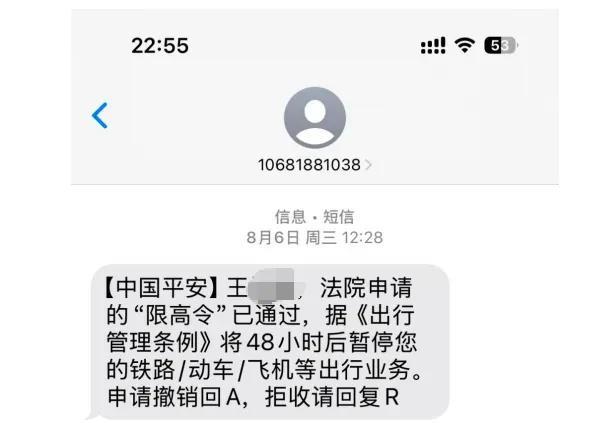

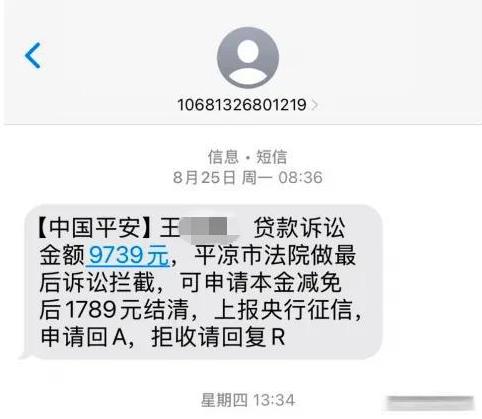

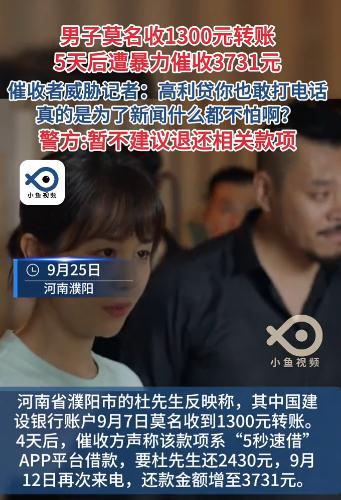

当苏州女子收到虚构的法院案件信息,在“涉嫌违法”的恐吓中陷入恐慌时,这场被警方以行政案件立案的闹剧,撕开了催收行业最丑陋的伤口。那些敢冒用司法机关名义施压的催收者,并非胆大包天的个体,而是游走在监管盲区、被利益链条催生的“狂徒”。这种将国家公权力符号当作催债工具的行径,不仅践踏了法律尊严,更暴露了金融催收领域的系统性病灶。 催收公司的嚣张气焰,根源在于“高收益低风险”的畸形利益算计。在不良贷款规模持续高企的背景下,2024年消费金融公司仅挂牌转让的不良贷款就达414.4亿元,2025年上半年更有15家机构转让超304亿元不良资产。巨大的回款压力催生了对催收效率的极致追求,而冒充司法人员正是被验证“高效”的捷径——利用公众对法院、公检法的天然敬畏,通过伪造案件信息、发送虚假法律文书等手段,能在短时间内击溃债务人的心理防线。更关键的是违法成本与收益的严重失衡:即便被查处,多数案件仅以行政罚款或拘留结案,而成功催回一笔欠款的佣金往往远超罚款金额。湖南永雄集团曾因入侵政务网站、冒充公检法催收被查处,其创始人竟公开叫板警方,这种嚣张背后正是对违法成本的精准掂量。 行业外包模式的“责任切割”,为暴力催收提供了天然的避风港。如今多数金融机构为降本增效,将催收业务全盘外包给第三方公司,签订3-6个月的高佣金合同,用“低底薪+高提成”的考核机制将催收员逼向极端。这种模式下,金融机构只需坐收回款,对催收过程的合规性视而不见;而外包公司即便违规,也能以“员工个人行为”甩锅,甚至在一地被查处后换个马甲重新注册运营。更恶劣的是,部分催收公司与地方保护主义勾结,使得跨区域执法困难重重,安徽警方查办湖南永雄案时不得不异地用警,便凸显了这种监管梗阻。当责任链条被刻意切断,催收公司自然敢于突破法律底线,将“冒充司法人员”列为常规手段。 法律界定的模糊与监管协同的缺失,制造了难以填补的治理盲区。尽管《小额贷款公司监督管理暂行办法》明令禁止暴力催收,《刑法》也明确规定冒充国家机关工作人员招摇撞骗最高可判十年有期徒刑,但实践中仍存在诸多治理难点。一方面,对“软暴力”催收的界定模糊,催收公司常以“语气强硬”“虚构案件”等擦边行为逃避重罪认定,即便被投诉也容易不了了之;另一方面,催收行业涉及公安、金融监管、地方金融办等多个部门,职责交叉导致“多头管、无人管”的困境,使得非法行为难以被及时遏制。更值得警惕的是,催收公司还会借助技术手段升级违法成本——通过非法获取公民信息实现精准恐吓,用伪造的司法官网和法律文书增强欺骗性,让监管更难追踪。 苏州这起行政案件的立案,应成为整治催收乱象的新起点。要遏制催收公司的嚣张气焰,既需明确“冒充司法人员”的重罪适用标准,用“严管重罚”让违法成本远超收益;也需打破外包模式的责任壁垒,将金融机构纳入催收合规的连带追责体系;更要建立跨部门的监管协同机制,打通信息壁垒实现精准打击。唯有如此,才能守住司法权威的底线,让催收行业回归法治轨道,不再让“法院案件”成为吓唬普通人的工具。

时代骄子

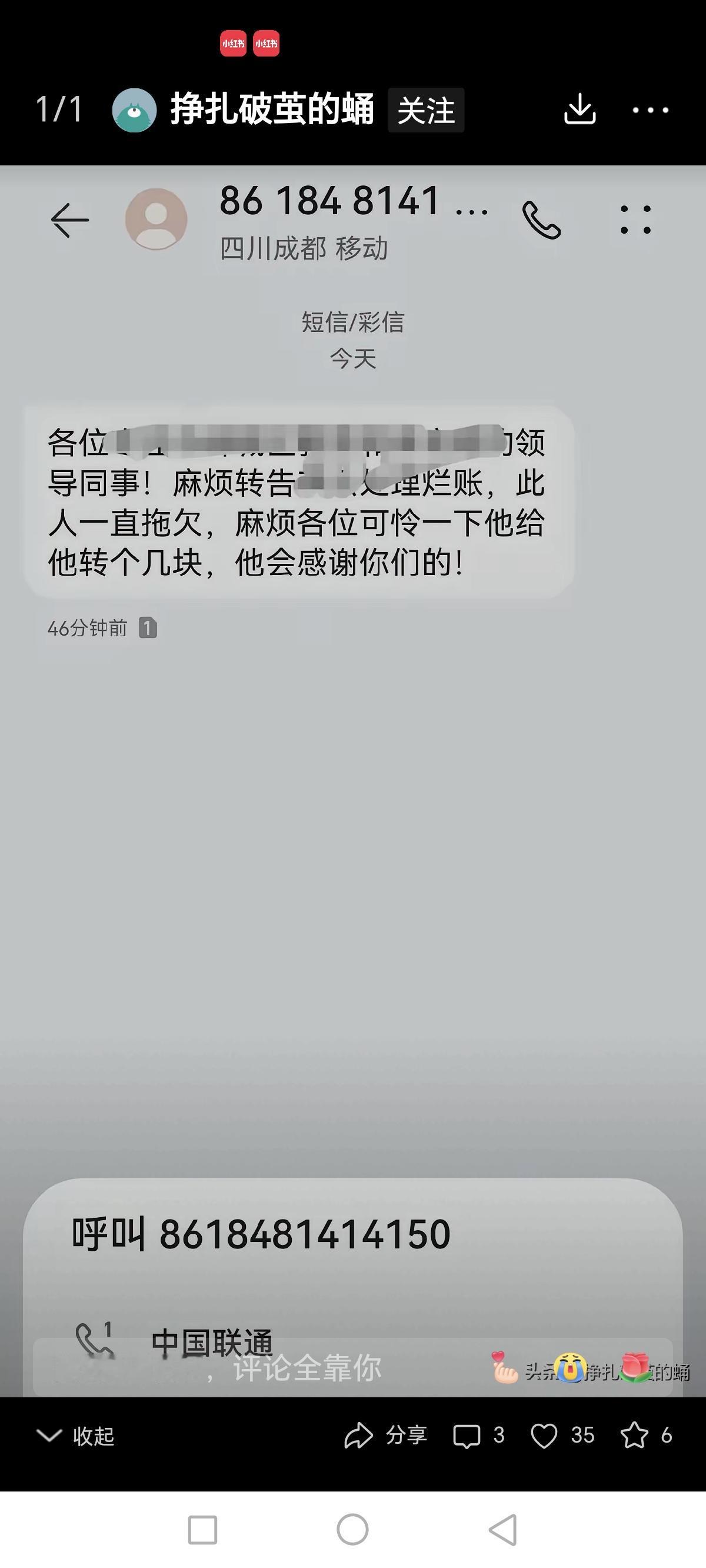

直接拉黑就对了!